Entlastung von österreichischer Abzugsteuer bei Arbeitskräftegestellung

Hier finden Sie hilfreiche Informationen zur Entlastung von der österreichischen Abzugsteuer bei Arbeitskräftegestellungen in Österreich.

In Österreich führen Einkünfte aus der Gestellung von Arbeitskräften zur Arbeitsausübung im Inland zu einer beschränkten Steuerpflicht des Arbeitskräftegestellungsunternehmens (des Gestellers). Dies gilt auch dann, wenn der ausländische Gesteller über keine Betriebsstätte in Österreich verfügt. Die Einkommensteuer wird durch Steuerabzug an der Quelle (also beim Gestellungsnehmer) erhoben und beträgt 20 Prozent des Brutto-Gestellungsentgelts.

Durch die Abzugsteuer, die auf das Gestellungsentgelt einzubehalten ist, wird für Sicherstellungszwecke auch die Steuer auf die Einkünfte aus nichtselbständiger Arbeit der gestellten Arbeitnehmerinnen und Arbeitnehmern miterfasst. Dürfen die Gewinne des Gestellers aufgrund eines Doppelbesteuerungsabkommens in Österreich nicht besteuert werden, sind aufgrund dieses Umstandes besondere Vorschriften für die Entlastung der Abzugsteuer notwendig. Denn die Einkünfte der gestellten Arbeitnehmerinnen und Arbeitnehmer dürfen in der Regel auch bei Anwendung eines Doppelbesteuerungsabkommens in Österreich besteuert werden. Diese Vorschriften finden sich in der Verordnung zur Abzugsteuerentlastung bei Arbeitskräftegestellung (BGBl II Nr. 2022/318, AKGest-VO).

Entlastung von der Abzugsteuer nach der AKGest-VO

Sind die Einkünfte aus der Gestellung von Arbeitskräften zur inländischen Arbeitsausübung aufgrund eines Doppelbesteuerungsabkommens von der Abzugsteuer zu entlasten, kann dies – wie auch bei der Entlastung von sonstigen Abzugsteuern – entweder bereits bei Zahlung der Einkünfte durch eine Entlastung an der Quelle (§ 3 AKGest-VO) oder im Nachhinein im Wege einer Rückerstattung (§ 4 AKGest-VO) erfolgen.

Bei der Entlastung an der Quelle gemäß der AKGest-VO gelten die Bestimmungen der DBA-Entlastungsverordnung in der jeweils geltenden Fassung. Dies betrifft insbesondere die dort vorgesehenen Dokumentationserfordernisse sowie Fälle, bei denen eine Entlastung an der Quelle unzulässig ist. Die Rückerstattung folgt grundsätzlich ebenfalls dem regulären DBA-Rückerstattungsverfahren (§ 240 Abs. 4 und § 240a BAO). Darüber hinaus sieht die AKGest-VO Sonderbestimmungen vor.

Diesen beiden Entlastungsverfahren (Entlastung an der Quelle & Rückerstattung) ist dabei jeweils gemein, dass 70 Prozent der Abzugsteuer, die als pauschale Lohnbesteuerung der gestellten Arbeitnehmerinnen und Arbeitnehmer angesehen werden, nur dann entlastungsfähig ist, wenn ein freiwilliger Lohnsteuerabzug für die gestellten Arbeitnehmerinnen und Arbeitnehmer vorgenommen wird. Im Ergebnis besteht daher ein Wahlrecht zwischen einer pauschalen Lohnbesteuerung und dem exakten Lohnsteuerabzug.

Tipp

Steht den Arbeitnehmerinnen und Arbeitnehmern in ihrem Ansässigkeitsstaat eine Anrechnung der österreichischen Steuer zu oder bedarf es eines Nachweises einer Besteuerung der Arbeitnehmerinnen und Arbeitnehmer in Österreich, sollte ein freiwilliger Lohnsteuerabzug vorgenommen werden, da die pauschale Lohnbesteuerung nicht immer als Besteuerung der Arbeitnehmerinnen und Arbeitnehmer anerkannt wird.

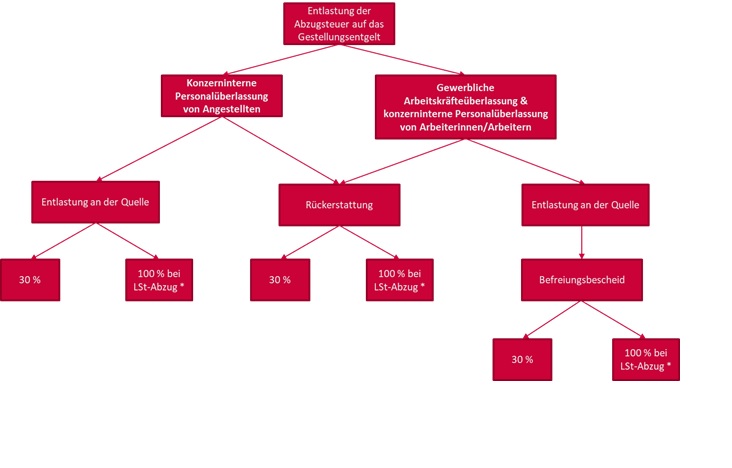

Bei den Entlastungsverfahren ist zwischen der konzerninternen Personalüberlassung von Angestellten und sonstigen Arbeitskräftegestellungen (gewerbliche Arbeitskräftegestellung und konzerninterne Personalüberlassung von Arbeiterinnen und Arbeitern) zu unterscheiden. Nachfolgend finden sich die Erläuterungen dazu. Im Verhältnis zu Deutschland gelten bei der gewerblichen Arbeitskräftegestellung Sonderbestimmungen.

Konzerninterne Personalüberlassung von Angestellten

Entlastung an der Quelle (§ 3 AKGest-VO)

Bei konzerninterner Personalüberlassung von Angestellten kann die Entlastung an der Quelle entweder in pauschaler Weise erfolgen. Eine Entlastung an der Quelle ist diesfalls zulässig, wenn 70 Prozent der Abzugsteuer einbehalten und abgeführt wird. Daher kann die Entlastung für jenen Teil der Abzugsteuer vorgenommen werden, der nicht auf die Löhne der überlassenen Angestellten entfällt.

Die Entlastung kann aber auch zur Gänze erfolgen, nämlich, wenn für die überlassenen Arbeitskräfte vom ausländischen Konzernunternehmen oder vom inländischen Beschäftiger ein freiwilliger Lohnsteuerabzug (§ 47 Abs. 1 lit. b EStG 1988) vorgenommen wird. Durch den Lohnsteuerabzug ist die Besteuerung der Einkünfte der überlassenen Arbeitskräfte sichergestellt und es kann 100 Prozent der Abzugsteuer an der Quelle entlastet werden. Bei Überweisung der Lohnsteuer ist darauf Acht zu geben, die Überweisung auch als Lohnsteuer zu deklarieren, damit diese am Steuerkonto korrekt zugeordnet werden kann.

Rückerstattung (§ 4 AKGest-VO)

Eine Rückerstattung kann – wie bei der Entlastung an der Quelle – in pauschaler Weise erfolgen. Diesfalls ist eine Rückerstattung von 70 Prozent der Abzugsteuer unzulässig. Daher kann jener Teil der Abzugsteuer, der nicht auf die Löhne der gestellten Arbeitskräfte entfällt (30 Prozent), rückerstattet werden.

Die Rückerstattung kann aber auch zu 100 Prozent erfolgen, wenn für die überlassenen Arbeitskräfte vom ausländischen Unternehmen ein freiwilliger Lohnsteuerabzug (§ 47 Abs. 1 lit. b EStG 1988) vorgenommen wurde. Das ausländische Unternehmen muss (wie bei der Entlastung an der Quelle bei der gewerblichen Überlassung) zusätzlich die Pflichten des Arbeitgebers gemäß § 82 EStG 1988 (Haftung) wahrnehmen. Die zeitlichen Beschränkungen zur Abfuhr der Lohnsteuer sind zu beachten (§ 79 EStG 1988).

Gewerbliche Arbeitskräfteüberlassung und Konzerninterne Personalüberlassung von Arbeiterinnen und Arbeitern

Entlastung an der Quelle (§ 3 AKGest-VO)

In anderen Fällen der Arbeitskräfteüberlassung ("gewerbliche Arbeitskräfteüberlassung") und konzerninterner Personalüberlassung von Arbeiterinnen und Arbeitern muss, damit eine Entlastung an der Quelle möglich ist, vorab ein Befreiungsbescheid eingeholt werden.

Befreiungsbescheid

Bevor das ausländische Arbeitskräfteüberlassungsunternehmen einen Befreiungsbescheid beantragen kann, muss eine elektronische Vorausmeldung beim Finanzamt für Großbetriebe abgegeben werden.

Die elektronische Vorausmeldung ist durch ein Web-Formular (in deutscher oder englischer Sprache) vorzunehmen. Dabei sind insbesondere folgende Inhalte anzugeben:

- Daten zum Arbeitgeber: Vor- und Familienname, Geburtsdatum, Umsatzsteuer-Identifikationsnummer, Adresse und Staat, bei juristischen Personen Firmenname, Gründungsdatum, Umsatzsteuer-Identifikationsnummer, Adresse und Staat;

- Daten zu der zur Vertretung nach außen berufenen Person des Arbeitgebers: Vor- und Familienname, Geburtsdatum, Adresse und Staat;

- Daten zum inländischen Auftraggeber (Gestellungsnehmer): Firmenname, Umsatzsteuer-Identifikationsnummer, Adresse und Staat, Telefonnummer;

- das voraussichtliche Bruttoleistungsentgelt;

- der Beginn und das voraussichtliche Ende der Gestellung;

- Daten zu den überlassenen Arbeitnehmern: Vor- und Familienname, Staatsbürgerschaft, Geburtsdatum, Sozialversicherungsträger und -nummer, Adresse und Staat des Wohnsitzes, Art der Tätigkeit und Verwendung des Arbeitnehmers, Angaben über das Vorhandensein einer Ansässigkeitsbescheinigung des eingesetzten Arbeitnehmers, Angaben über das dem Arbeitnehmer nach österreichischen Rechtsvorschriften gebührende Entgelt;

- Erklärung, ob eine pauschale Entlastung an der Quelle gemäß § 3 Abs. 2 Z 2 lit. a in Anspruch genommen wird (siehe dazu unten);

- Zusätzlich zu den nach lit. a bis g erforderlichen Angaben können weitere ergänzende Angaben sowie die Übermittlung ergänzender Unterlagen vorgesehen werden.

Beantragung eines Befreiungsbescheids

Nach Einlangen der Vorausmeldung wird diese mit einer Transaktionsnummer versehen und dem Arbeitskräfteüberlassungsunternehmen (als PDF) zur Verfügung gestellt. Der Antrag auf Ausstellung eines Befreiungsbescheides kann dann ausschließlich mit dem Ausdruck dieser Vorausmeldung gestellt werden, der mit einer Übermittlungsbestätigung versehen wird, unterfertigt und mit der Ansässigkeitsbescheinigung der ausländischen Abgabenverwaltung ergänzt werden muss.

Der Gestellungsnehmer kann die Entlastung an der Quelle für jene Zeiträume vornehmen, für die ihm eine Kopie des Befreiungsbescheides vorliegt.

Tipp

Der Befreiungsbescheid muss rechtzeitig beantragt werden, damit er im Zeitpunkt des Beginns der Überlassung vorliegt. Bei länger andauernden Arbeitskräftegestellungen müssen im Zeitablauf erneut Anträge gestellt werden, da die Befreiungsbescheide nicht unbefristet ausgestellt werden.

Die Entlastung an der Quelle kann dann – analog zur konzerninternen Personalüberlassung bei Angestellten – entweder in pauschaler Weise erfolgen, wenn 70 Prozent der Abzugsteuer einbehalten und abgeführt wird.

Die Entlastung kann aber auch zu 100 Prozent erfolgen, wenn für die überlassenen Arbeitskräfte vom ausländischen Unternehmen ein freiwilliger Lohnsteuerabzug (§ 47 Abs. 1 lit. b EStG 1988) vorgenommen wird. Bei der gewerblichen Überlassung muss das ausländische Unternehmen zusätzlich die Pflichten des Arbeitgebers gemäß § 82 EStG 1988 (Haftung) wahrnehmen. Ein Steuerabzug darf nur für jene Arbeitskräfte unterlassen werden, die auf dem Befreiungsbescheid angegeben sind. Bei Überweisung der Lohnsteuer ist darauf Acht zu geben, die Überweisung auch als Lohnsteuer zu deklarieren, damit diese am Steuerkonto korrekt zugeordnet werden kann.

Rückerstattung (§ 4 AKGest-VO)

Die Rückerstattung erfolgt wie bei der konzerninternen Personalüberlassung.

Kurzfristige Arbeitskräftegestellungen aus Deutschland (§ 5 AKGest-VO)

Bei kurzfristigen gewerblichen Arbeitskräftegestellungen aus Deutschland gelten – aufgrund des Art. 15 Abs. 3 DBA Österreich-Deutschland – Sonderregelungen.

Überlässt ein deutscher Gesteller Arbeitnehmerinnen und Arbeitnehmer zur kurzfristigen Arbeitsausübung (maximal 183 Tage) in Österreich, steht Österreich gemäß Artikel 15 DBA-Deutschland kein Besteuerungsrecht an den Löhnen der überlassenen Arbeitskräfte zu, selbst wenn die Vergütungen von einem in Österreich ansässigen (wirtschaftlichen) Arbeitgeber bezahlt werden. Daher geht das ausschließliche Besteuerungsrecht Deutschlands bei kurzfristigen Gestellungen nur dann verloren, wenn das deutsche Arbeitskräfteüberlassungsunternehmen in Österreich eine Betriebsstätte oder eine feste Einrichtung hat, welche die Vergütungen trägt. Aus diesen Gründen ist eine Sicherstellung der Besteuerung der Einkünfte der überlassenen Arbeitnehmerinnen und Arbeitnehmer im Verhältnis zu Deutschland nicht notwendig. Dies gilt nur bei der gewerblichen Arbeitskräfteüberlassung.

Die Sonderregelung sieht vor, dass für eine Entlastung von der Abzugsteuer (an der Quelle oder über eine Rückerstattung) im Verhältnis zu Deutschland der Lohnsteuerabzug unterbleiben kann, wenn ein Nachweis darüber erbracht wird, dass der Arbeitslohn der überlassenen Arbeitskräfte aufgrund von Art. 15 Abs. 3 DBA Österreich-Deutschland in Österreich nicht besteuert werden darf. Daher muss die Abkommensberechtigung der überlassenen Arbeitskräfte nachgewiesen werden (z.B. durch von der deutschen Behörde ausgestellte Ansässigkeitsbescheinigungen).

Graphische Darstellung