Einzelne Komponenten des Überwachungsplans

Bestimmung der freigesetzten Mengen (released fuel amout)

Die MRR sieht zur Bestimmung der freigesetzten Mengen eine Vereinfachung vor, die von hoher praktischer Bedeutung ist:

- Unterliegt das beaufsichtigte Unternehmen den nationalen Energieabgaben, die den Ermittlungsmethoden der Energiesbesteuerungsrichtlinie (2003/96 EG) entsprechen, werden diese Mengen für Zwecke des EU ETS 2 akzeptiert.

Im Regelfall wird die verwendete Messmethode den Grundlagen der Energiebesteuerungsrichtlinie (ETD=Energy Taxation Directive) bzw. der Verbrauschsteuersystemrichtlinie (ED= Excise Directive) der EU, die in den nationalen Gesetzen umgesetzt wurden, entsprechen. In diesen Fällen ist in dem im NEIS implementierten Überwachungsplan bei der Auswahlmöglichkeit, bei der Frage „Messmethode in Übereinstimmung mit ETD/ED?“, ein „Ja“ einzutragen.

Andernfalls sind die freigesetzten Brennstoffmengen eines Brennstoffstromes anhand von Schwellenwerten für den maximal zugelassenen Unsicherheitswert (bei einem Konfidenzniveau von 95 %) zu bestimmen. Welche Ebene erfüllt ist, muss mittels Unsicherheitsbewertung nachgewiesen werden. Bitte beachten Sie Artikel 75j der MRR.

Für beaufsichtigte Mengen mit geringen Emissionen besteht die Möglichkeit, mittels dokumentierten Einkaufsunterlagen die freigesetzte Menge zu ermitteln.

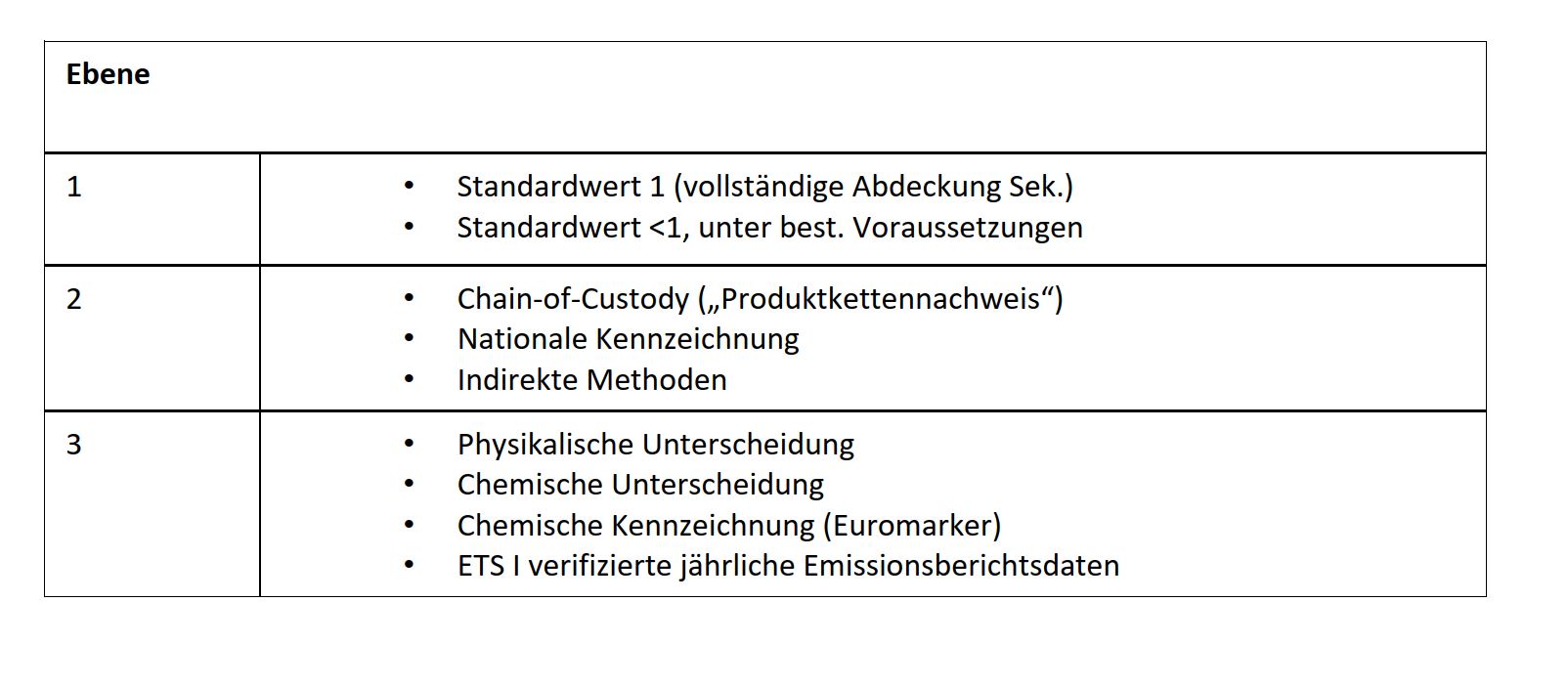

Anteilsfaktor (Scope-Faktor)

Dieser Faktor dient zur Bestimmung des Anteils eines Brennstoffstromes, der zur Verbrennung in den entsprechenden Sektoren verwendet wird.

Dieser kann zwischen 0 und 1 liegen. „Null“ bedeutet nicht durch Sektoren aus Anhang III abgedeckt und „Eins“ vollständig durch Anhang III abgedeckt.

Um die relevanten Endverbraucherkategorien bezüglich der Abdeckung der entsprechenden Sektoren zu identifizieren, hat eine sektorale Kategorisierung mithilfe der CRF-Klassifizierung (Common Reporting Format) zu erfolgen. Diese CRF-Klassifizierung wird für die Erstellung der nationalen Treibhausgasinventare gemäß den IPCC-Richtlinien (aus 2006) verwendet.

Die Klassifizierungen der sektoralen Verwendung unter EU-ETS 2 sind:

- Brennstoffverbrennung in gewerblichen bzw. institutionellen Gebäuden und Wohngebäuden, z. B. Warmwasserbereitung, Kochen, Raumheizung oder -kühlung, etc. (CRF: 1A4a)

- Brennstoffverbrennung im Straßentransport, z. B. Autos, Busse, Motorräder (CRF: 1A3b)

- Brennstoffverbrennung in der Energiewirtschaft, z. B. Heizanlagen, Kälteerzeugung, Koksöfen, etc. (CRF: 1A1)

- Brennstoffverbrennung in der Fertigungsindustrie und im Bauwesen, z. B. Bagger, mobile Baumaschinen oder in den Industrien z. B. Eisen und Stahl, Zement, Chemie (CRF: 1A2).

Zusätzlich dazu sind in Österreich aufgrund des nationalen Opt-in auch die in Anhang 11 des EZG 2011 genannten Tätigkeiten (bestimmte Kategorien von Tätigkeiten wie z.B. Land und Forstwirtschaft, Bahnverkehr, bestimmte Luftfahrtbetriebe) vom Anwendungsbereich des EU ETS 2 erfasst. Die Genehmigung der Europäischen Kommission für die Opt-in Sektoren in Anhang 11 wird für Herbst 2024 erwartet und soll ab dem Jahr 2025 gelten. Sofern Sie das Inverkehrbringen von Brennstoffen für die Opt-in Sektoren ab 1. Jänner 2025 planen, berücksichtigen Sie diese Sektoren bereits in Ihrem Antrag auf Genehmigung gem. § 37 EZG 2011.

Durch den nationalen Opt-in wird der Anwendungsbereich des NEHG 2022 in das EU ETS 2 überführt. Dadurch wird der Vollzug des EU ETS 2 in Österreich deutlich erleichtert, weil aufwändige Sektorabgrenzungsfragen minimiert werden.

Für die Bestimmung des Anteilsfaktors stehen je nach Voraussetzung folgende Ebenen zur Verfügung:

Erleichterung

Ist die vorgeschriebene Ebene technisch nicht machbar bzw. führt diese zu unverhältnismäßigen Kosten, kann ein Standardwert von 1 für den Anteilsfaktor verwendet werden (Ebene 1).

Ausnahmen

Die MRR sieht auch in Artikel 75l (4) und (6) vor:

- Für die Berichtsjahre 2024 bis 2026 kann ein Standardwert unter 1 verwendet werden, wenn dies zu einer genaueren Emissionsbestimmung führt.

- Ab dem Jahr 2027 kann ein Standardwert unter 1 angewandt werden, wenn dies zu einer genaueren Emissionsbestimmung führt, und

- wenn es sich entweder um einen De-minimis-Brennstoffstrom handelt oder

- wenn der Standard-Scope factor 0,05 bzw. niedriger (Endverbraucher nicht durch ETS2 größtenteils abgedeckt) oder 0,95 bzw. höher (Endverbraucher größtenteils durch ETS2 abgedeckt) ist.

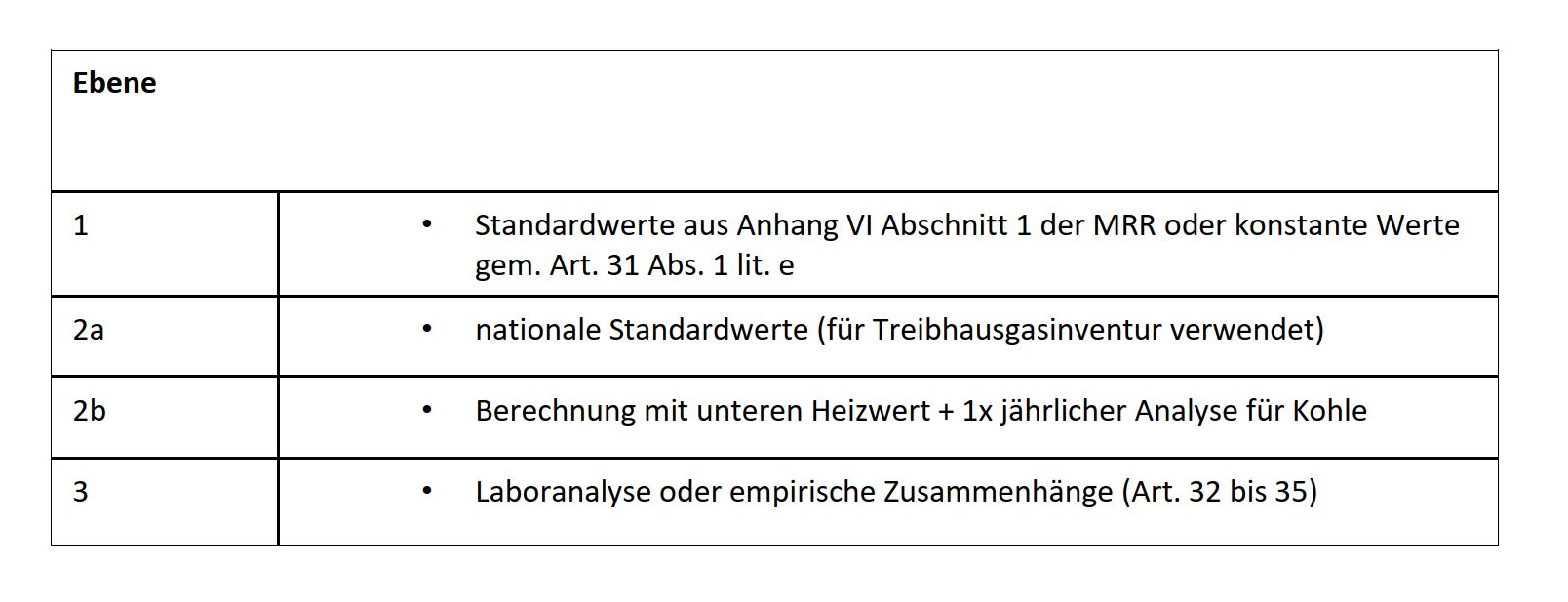

Emissionsfaktor (emission factor)

Der Emissionsfaktor ist die durchschnittliche Rate der Treibhausgasemissionen bezogen auf die Tätigkeitsdaten eines Stoffstroms oder eines Brennstoffstroms, wobei bei der Verbrennung von einer vollständigen Oxidation und bei allen anderen chemischen Reaktionen von einer vollständigen Umsetzung ausgegangen wird.

Der vorläufige Emissionsfaktor ist der Gesamtemissionsfaktor eines Brennstoffes, der einen Biomasseanteil und einen fossilen Anteil beinhaltet.

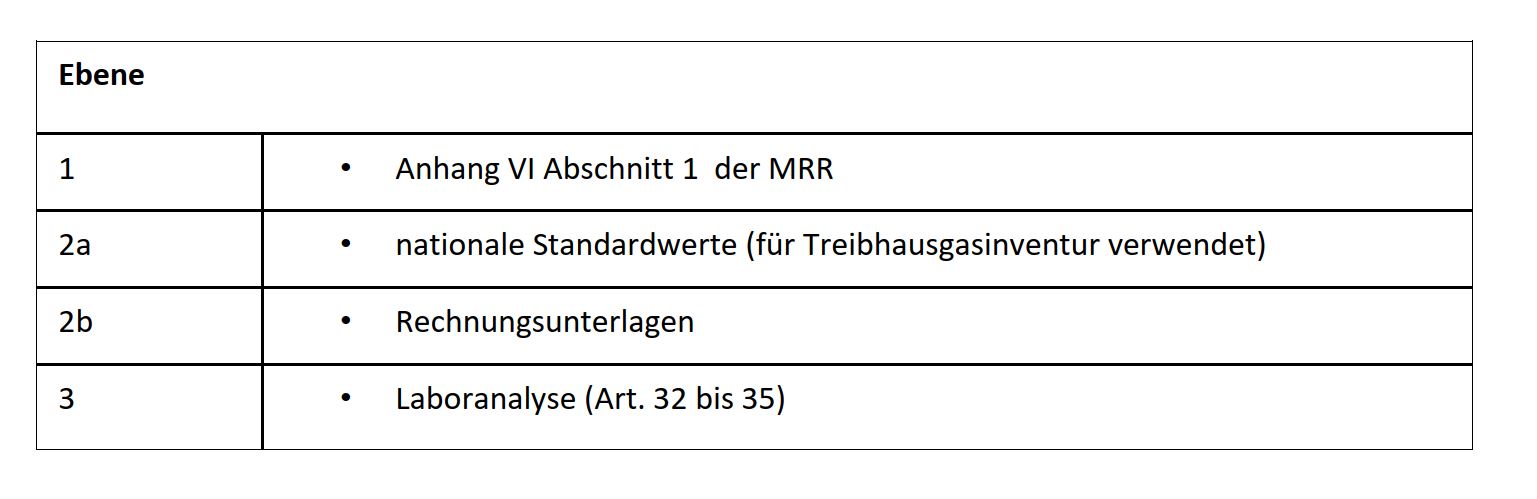

Einheitenumrechnungsfaktor (unit conversion factor)

Der Einheitenumrechnungsfaktor ist der Faktor zur Umrechnung der Brennstoffmengen aus der Einheit, in der sie ausgedrückt sind, in Mengen von Energie (in Terajoule), Masse (in Tonnen) oder Volumen (in Normkubikmetern bzw. das Äquivalent in Litern), welcher alle relevanten Faktoren wie die Dichte, den unteren Heizwert oder (bei Gasen) die Umrechnung des oberen Heizwerts in den unteren Heizwert umfasst. Damit wird eine Umrechnung von handelsüblichen Mengen an Treibhausgasen in jene Einheit ermöglicht, auf die sich Standardwerte beziehen.

Für freigesetzte Kraftstoffmengen, die bereits als TJ (Nettoenergiegehalt) ausgedrückt werden, ist keine weitere Umrechnung erforderlich, weil der UCF 1 beträgt.

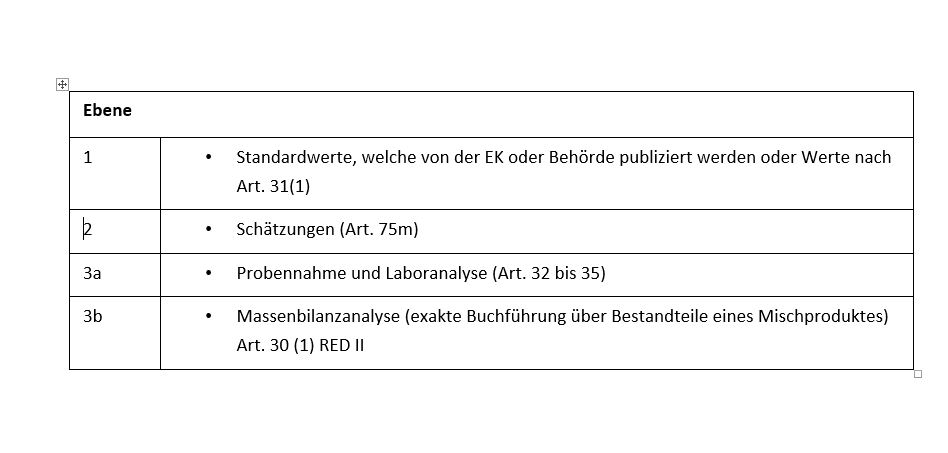

Biomasseanteil

Der Biomasseanteil ist jener Kohlenstoffanteil des Gesamtkohlenstoffgehalts eines Brennstoffes, der biogenen Ursprungs ist. Brennstoffe, die ganz oder teilweise aus Biomasse bestehen, sind grundsätzlich im Überwachungsplan zu beschreiben.

Um für Biomasse einen Emissionsfaktor von „Null“ anzunehmen, muss diese gemäß Artikel 38 Abs. 5 DV EU 2018/2066 den in der „Erneuerbare-Energien-Richtlinie“ (RED II - RL EU 2018/2001) festgelegten Nachhaltigkeits- und Treibhausgaseinsparungskriterien entsprechen. In der Praxis bedeutet dies, dass die Biomasse immer den RED-II-Kriterien entsprechen muss, weil sie ansonsten als fossiler Kohlenstoff zu behandeln ist. Entspricht die Biomasse den RED II-Kriterien, wird dadurch automatisch die Ebene 3b erreicht, weil gemäß Artikel 30 der RED II die Unternehmen für den Nachweis der RED-II-Konformität ein Massenbilanzsystem anwenden müssen.

RED II - Renewable Energy Directive II

Die RED II ist die Novelle der EU Erneuerbare-Energie-Richtlinie (RED I), die zum Ziel hat, den Anteil an Erneuerbaren Energien in den Sektoren Strom, Wärme und Transport innerhalb der EU zu erhöhen. Die Systematik des EU-ETS 2 setzt auf die Vorgaben und Bestimmungen der RED auf und verweist auf die entsprechenden Vorgaben.

Hinweis:

Unterliegen Sie den RED II –Nachhaltigkeits- und Treibhausgaseinsparkriterien, bestätigen Sie dies in den vorgegebenen Feldern im NEIS. Dazu sind die Unterlagen im NEIS hochladen, die die Einhaltung der Kriterien nachweisen.