Vorläufiger Gebarungserfolg 2024

Kurzfassung

2024 war durch eine wesentlich schlechtere wirtschaftliche Entwicklung gekennzeichnet als zur Budgeterstellung im Herbst 2023 prognostiziert. Im Gegenzug sanken die Zinsen und Inflation schneller.

Der vorläufige gesamtstaatliche Maastricht-Saldo 2024 beläuft sich auf

-22,5 Mrd. € bzw. -4,7% des BIP. Die Schuldenquote stieg auf 81,8% des BIP.

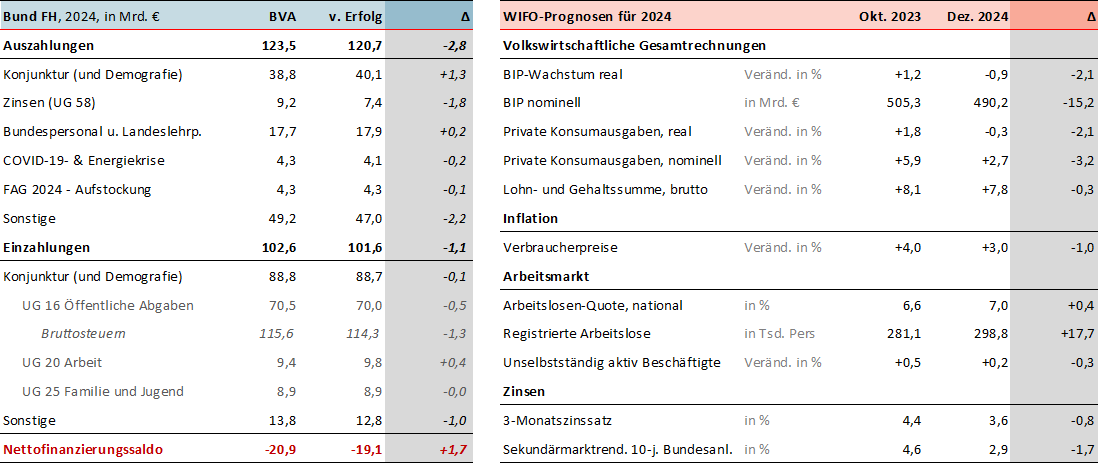

Das administrative Defizit des Bundes (Finanzierungshaushalt) 2024 beträgt 19,1 Mrd. € und ist damit um 1,7 Mrd. € besser als veranschlagt. Die Verlängerung von Energiekrisenmaßnahmen und die Klimabonus-Aufstockung sowie zwei Sondereffekte durch das Hochwasser und die Verschiebung der RRF-Zahlung waren im BVA 2024 nicht berücksichtigt.

Links und Downloads

Die Auszahlungen blieben um 2,8 Mrd. € unter dem BVA 2024. Die Minderauszahlungen resultieren aus um 1,8 Mrd. € niedrigeren Zinszahlungen und geringeren Bedarfen zB. für Exportförderung, KIG, Breitbandförderung oder Investitionsprämie, sowie aus einem Minderbedarf iHv. 0,2 Mrd. € bei den Auszahlungen für COVID-19- und Energiekrisen-Maßnahmen. Zu Mehrauszahlungen iHv. 1,3 Mrd. € kam es aufgrund der Konjunktur bei Pensionen und Arbeit sowie beim Landeslehr- und Bundespersonal iHv. 0,2 Mrd. €.

Die Einzahlungen lagen um 1,1 Mrd. € unter dem BVA 2024. In der UG 16 unterschritten die Bruttosteuern um 1,3 Mrd. € (Mindereinzahlungen insb. bei der Umsatzsteuer und den Energieabgaben, Mehreinzahlungen insb. bei der Lohnsteuer) und die Nettoabgaben um 0,5 Mrd. € den BVA 2024. Die ALV- und die FLAF-Beiträge wichen vergleichsweise geringfügig vom BVA ab, nicht veranschlagt war jedoch die Auflösung der Arbeitsmarktrücklage iHv. 0,4 Mrd. €. Die Mindereinzahlungen sind insb. auf ausgebliebene RRF-Einzahlungen iHv. 1,7 Mrd. € sowie niedrigere Kostenbeiträge und Gebühren iHv. 0,4 Mrd. € zurückzuführen, denen höhere Dividendeneinnahmen iHv. 0,5 Mrd. € gegenüberstehen.

Auszahlungen

Die Auszahlungen gemäß vorläufigem Erfolg 2024 betrugen 120,7 Mrd. € und blieben damit um 2,8 Mrd. € unter dem BVA 2024 iHv. 123,5 Mrd. €.

In den konjunktursensiblen Bereichen – UG 20, UG 22 und UG 23 – kam es zu Mehrauszahlungen von in Summe 1,3 Mrd. €, die auf die im Vergleich zur Prognose im Oktober 2023 wesentlich schlechtere Konjunkturentwicklung und angespannte Lage am Arbeitsmarkt zurückzuführen ist.

Dem stehen Minderauszahlungen iHv. 1,8 Mrd. € bei den Zinsen und sonstigen Finanzaufwendungen gegenüber. Maßgeblich hierfür waren niedrigere Nettodisagien, da teilweise andere Bundesanleihen aufgestockt wurden, als zum Zeitpunkt der Budgeterstellung geplant. Zudem ergaben sich aufgrund des niedrigeren durchschnittlichen Zinsniveaus und der veränderten Nachfragestruktur am Kapitalmarkt auch niedrigere Zinszahlungen als erwartet.

Bei Auszahlungen für das Landeslehr- und Bundespersonal war eine Überschreitung des BVA 2024 um 0,2 Mrd. € zu verzeichnen. Die Mehrauszahlungen resultieren insbesondere aus dem Landeslehrpersonal der UG 30 Bildung und dem Bundespersonal der UG 11 Inneres, denen vor allem Minderauszahlungen beim Bundeslehrpersonal der UG 30 Bildung gegenüberstehen.

Gemäß vorläufigem Erfolg wendete der Bund 2024 noch 4,1 Mrd. € für Auszahlungen iZm. COVID-19 und der Energiekrise auf, was um 0,2 Mrd. € unter den veranschlagten Mitteln liegt. Der Minderbedarf trat insbesondere bei den COVID-19-Auszahlungen der UG 24 Gesundheit und den Energiekostenförderungen für Unternehmen (UG 40 Wirtschaft) auf. Mehrauszahlungen gab es infolge der Abdeckung der Verbindlichkeiten gemäß EAG sowie des nachträglich verlängerten Stromkostenzuschusses.

Die Auszahlungen für den neuen Finanzausgleich 2024-2028 iHv. 4,3 Mrd. € bedingten eine wesentliche Steigerung im Vergleich zum Jahr 2023, entsprachen aber mit einer Abweichung von ‑0,1 Mrd. € im Wesentlichen dem im BVA 2024 veranschlagten Wert.

In den sonstigen Auszahlungsbereichen kam es in Summe zu Minderauszahlungen iHv. 2,2 Mrd. €. Diese betreffen viele verschiedene Maßnahmen, zB. die Exportförderung (UG 45), die Kommunalinvestitionsgesetze (UG 44), die Breitbandförderung (UG 15), die Investitionsprämie (UG 40), das Klimaticket (UG 41), die E-Mobilität (exkl. Anteil KLI.EN; UG 41), die Grundversorgung (UG 18), den Klima- und Energiefonds (KLI.EN) in der UG 41, Chips Act (UG 40) oder die Grüne Transformation (UG 43). Mehrauszahlungen waren hingegen beim Regionalen Klimabonus (UG 43), den Universitäten (UG 31) und bei Haftungen (UG 46) zu verzeichnen.

Einzahlungen

Die Einzahlungen betrugen 101,6 Mrd. € gemäß vorläufigem Erfolg 2024 und lagen damit um 1,1 Mrd. € unter dem BVA 2024.

Gegenüber dem BVA 2024 gab es verminderte Einzahlungen in der UG 51 Kassenverwaltung iHv. 1,4 Mrd. €, insbesondere da Einzahlungen im Zuge mit der Aufbau- und Resilienzfazilität ausblieben, und bei den öffentlichen Abgaben iHv. 0,5 Mrd. €. Demgegenüber standen Mehreinzahlungen aus Dividenden und ähnliche Gewinnausschüttungen iHv. 0,5 Mrd. € und in der UG 20 Arbeit iHv. 0,4 Mrd. €, die größtenteils auf die saldenneutrale und nicht-veranschlagte Auflösung von Arbeitsmarktrücklagen zurückzuführen sind

Gesamtstaatliches Ergebnis 2024

Das vorläufige gesamtstaatliche Ergebnis wurde durch Statistik Austria Ende März 2025 bekanntgegeben. Gemäß diesen vorläufigen Berechnungen belief sich der gesamtstaatliche Maastricht-Saldo 2024 auf -22,5 Mrd. € bzw. -4,7% des BIP. Das Ergebnis fiel damit um 8,8 Mrd. € bzw. 1,9% Prozentpunkte des BIP schlechter aus als im Oktober 2023 prognostiziert.

Wesentlich für dieses Ergebnis sind höhere Staatsausgaben, die mit 271,3 Mrd. € um 8,3 Mrd. € höher ausfielen als im Oktober 2023 prognostiziert. Das entspricht einer Staatsaugabenquote von 56,3% des BIP. Die Staatseinnahmen blieben mit 248,8 Mrd. € nur um 0,4 Mrd. € unter der Erwartung im Oktober 2023. Die Staatseinnahmenquote liegt damit bei 51,6% des BIP, die Steuer- und Abgabenquote (Indikator 2) bei 44,5% des BIP. Bei den Quoten wirkte sich insbesondere das um 23,4 Mrd. € niedrigere nominelle BIP im Vergleich zur Konjunkturprognose im Oktober 2023 erhöhend aus (BIP-Nennereffekt).

Nach Sektoren betrachtet entfallen 17,1 Mrd. € des gesamtstaatlichen Defizits iHv. 22,5 Mrd. € auf den Bundessektor. Das Maastricht-Ergebnis des Bundessektors fiel somit um 1,7 Mrd. € schlechter aus als im Oktober 2023 prognostiziert. Nur in den COVID-19-Krisenjahren 2020-2022 verzeichnete der Bundessektor ein höheres Defizit. Fast die Hälfte dieser Abweichung ist auf Nachzahlungen im Zusammenhang mit der 1. Dienstrechtsnovelle 2023 zurückzuführen, die vollständig (inkl. zukünftiger Zahlungen) im 4. Quartal 2024 abgebildet sind.

Der Landessektor wies 2024 ein Defizit iHv. -2,0 Mrd. € (-0,4% des BIP) auf, wovon 1,4 Mrd. € alleine auf das vierte Quartal 2024 entfallen. Das ist um 2,9 Mrd. € schlechter als im Oktober 2023 angenommen und stellt gegenüber 2023 eine Verschlechterung von 1,4 Mrd. € dar. Vergleichbar hohe Defizite wies der Landessektor seit 1995 nur in den Krisenjahren 2009, 2010, 2020 und 2021 auf.

Auch das Ergebnis des Gemeindesektors war mit -2,6 Mrd. € (-0,5% des BIP) um 2,9 Mrd. € schlechter als im Oktober 2023 angenommen. Dies ist gegenüber dem Ergebnis 2023 eine weitere Verschlechterung von 0,4 Mrd. € und stellt das höchste Defizit seit 1995 dar.

Auch der SV-Sektor verzeichnet mit einem Maastricht-Saldo von -0,8 Mrd. € und einer weiteren Verschlechterung von 0,1 Mrd. € gegenüber 2023 das höchste Defizit seit 1995 auf. Das Ergebnis des SV-Sektors fiel damit um 1,3 Mrd. € schlechter aus als im Oktober 2023 prognostiziert.

Der absolute Schuldenstand war Ende 2024 mit 394,1 Mrd. € höher als im Oktober 2023 angenommen. Dies in Verbindung mit dem niedrigeren nominellen BIP führte dazu, dass die Schuldenquote mit 81,8% des BIP um 5,4 Prozentpunkten des BIP über der Prognose von Oktober 2023 liegt. Die Schuldenquote ist damit gegenüber 2023 mit +3,3 Prozentpunkten des BIP deutlich angestiegen.