Meldungen an das Register

Informieren Sie sich, ob und welche Pflichten für Ihr Unternehmen nach dem Wirtschaftliche Eigentümer Registergesetz bestehen.

Wen trifft eine Meldepflicht an das Register?

Eine Meldepflicht trifft alle Rechtsträger im Sinne des § 1 Abs. 2 WiEReG mit Sitz im Inland. Es handelt sich dabei um:

- offene Gesellschaften, Kommanditgesellschaften

- Aktiengesellschaften, Gesellschaften mit beschränkter Haftung

- Erwerbs- und Wirtschaftsgenossenschaften

- Versicherungsvereine auf Gegenseitigkeit, kleine Versicherungsvereine auf Gegenseitigkeit

- Sparkassen

- Europäische wirtschaftliche Interessensvereinigungen, Europäische Gesellschaften (SE),

- Europäische Genossenschaften (SCE)

- Privatstiftungen gemäß § 1 PSG

- sonstige Rechtsträger, deren Eintragung im Firmenbuch gemäß § 2 Z 13 FBG vorgesehen ist

- Vereine gemäß § 1 VerG

- Stiftungen und Fonds gemäß § 1 BStFG 2015

- aufgrund eines Landesgesetzes eingerichtete Stiftungen und Fonds, sofern die Anwendung dieses Bundesgesetzes landesgesetzlich vorgesehen ist

- Trusts und trustähnliche Vereinbarungen, wenn sie vom Inland aus verwaltet werden, oder falls sich die Verwaltung nicht im Inland oder in einem anderen Mitgliedstaat befindet, wenn die mit einem Trustee vergleichbare Person im Namen der trustähnlichen Vereinbarung im Inland eine Geschäftsbeziehung aufnimmt oder sich verpflichten, Eigentum an einem im Inland gelegenen Grundstück zu erwerben;

- Meldepflichtige ausländische Rechtsträger; das sind Gesellschaften, Stiftungen und vergleichbare juristische Personen, deren Sitz sich nicht im Inland oder einem anderen Mitgliedstaat befindet, sofern sie sich verpflichten, Eigentum an einem im Inland gelegenen Grundstück zu erwerben.

Keine Rechtsträger im Sinne des WiEReG und daher nicht meldepflichtig sind:

- im Firmenbuch eingetragene Zweigniederlassungen ausländischer Gesellschaften

- Wohnungseigentümergemeinschaften

- Agrargemeinschaften

- Gesellschaften nach bürgerlichem Recht

- Einzelunternehmer

Welche Befreiungen von der Meldepflicht gibt es?

Eine Befreiung von der Meldepflicht wurde zwecks Verringerung der Verwaltungslasten dann vorgesehen, wenn Daten automatisiert aus anderen Registern wie z.B. dem Firmenbuch übernommen werden können. § 6 WiEReG regelt die Meldebefreiungen im Detail. Die Meldebefreiungen werden vom System automatisch erkannt und für die jeweiligen Rechtsträger aktiviert. Dafür ist kein Handeln durch den Rechtsträger erforderlich. Ein meldebefreiter Rechtsträger benötigt daher auch keinen Zugang zum Unternehmensserviceportal.

Offene Gesellschaften und Kommanditgesellschaften sind von der Meldepflicht befreit, wenn alle Gesellschafter natürliche Personen sind. Es werden dann die im Firmenbuch eingetragenen persönlich haftenden Gesellschafter als wirtschaftliche Eigentümer übernommen. Kommanditisten werden als wirtschaftliche Eigentümer übernommen, wenn nicht mehr als drei Gesellschafter im Firmenbuch eingetragen sind. Wenn vier oder mehr Gesellschafter im Firmenbuch eingetragen sind, dann werden die im Firmenbuch eingetragenen geschäftsführenden Gesellschafter als subsidiäre wirtschaftliche Eigentümer (oberste Führungsebene) übernommen.

Bei Gesellschaften mit beschränkter Haftung (GmbH) liegt eine Meldebefreiung vor, wenn alle Gesellschafter natürliche Personen sind. Es werden dann die im Firmenbuch eingetragenen Gesellschafter als wirtschaftliche Eigentümer übernommen, sofern diese eine Beteiligung von mehr als 25 % halten. Hält kein Gesellschafter eine Beteiligung von mehr als 25 %, so werden die im Firmenbuch eingetragenen Geschäftsführer als wirtschaftliche Eigentümer eingetragen.

Bei Erwerbs- und Wirtschaftsgenossenschaften liegt eine Meldebefreiung vor. Es werden die im Firmenbuch eingetragenen Mitglieder des Vorstands oder, sofern auch Geschäftsleiter eingetragen sind, nur die Geschäftsleiter als wirtschaftliche Eigentümer übernommen.

Bei Versicherungsvereine auf Gegenseitigkeit, kleine Versicherungsvereine und Sparkassen liegt eine Meldebefreiung vor. Es werden hier die im Firmenbuch oder im Ergänzungsregister für sonstige Betroffene eingetragenen Mitglieder des Vorstands als wirtschaftliche Eigentümer übernommen.

Bei Vereinen liegt eine Meldebefreiung vor. Es werden die im Vereinsregister eingetragenen organschaftlichen Vertreter als wirtschaftliche Eigentümer übernommen.

Meldebefreiung im Formular

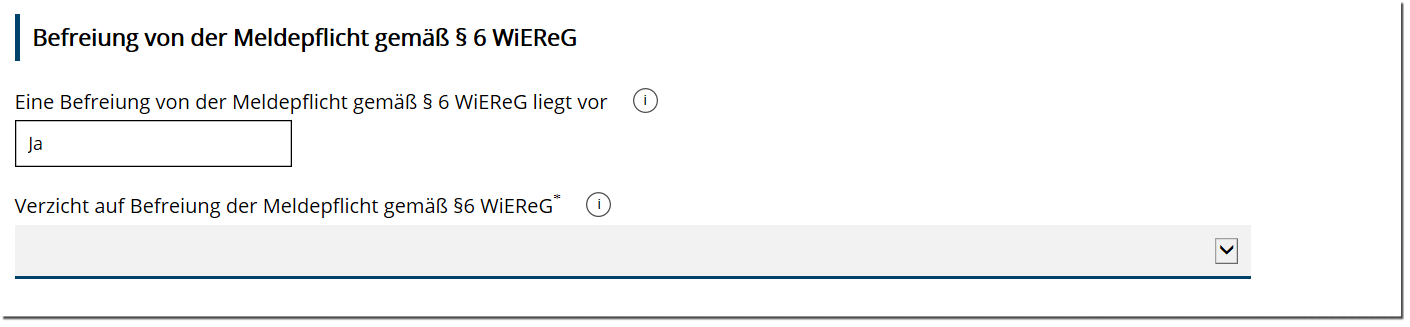

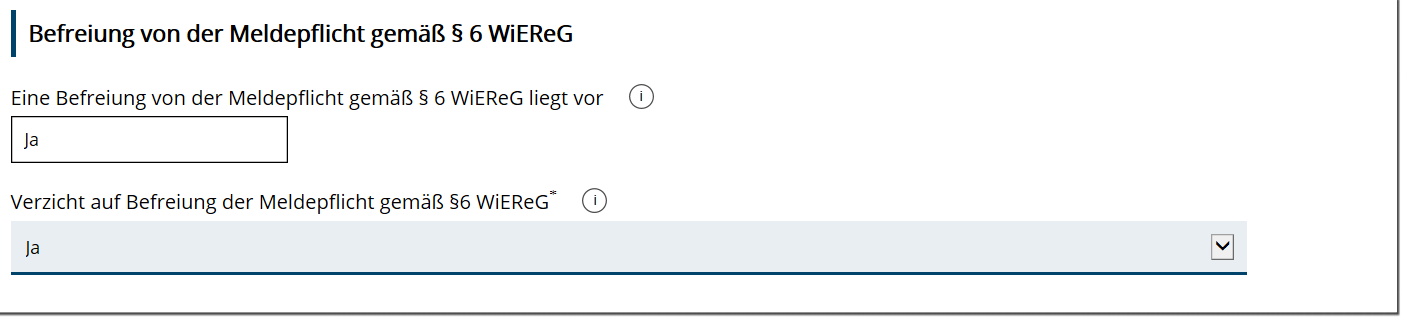

Im Meldeformular ist auf der Formularseite „Rechtsträger“ ein Punkt zur Befreiung von der Meldepflicht angeführt. Liegt eine Meldebefreiung vor, so wird dies vom System automatisch erkannt und angegeben.

Es kann ausgewählt werden, ob auf die Meldebefreiung verzichtet wird oder nicht.

Wenn auf die Meldebefreiung nicht verzichtet wird, erfolgt dies mit Auswahl der Antwortmöglichkeit „Nein“.

Sollte auf die Meldebefreiung verzichtet werden, so ist dies mit „Ja“ zu bestätigen. Diesfalls öffnen sich die weiteren Formularseiten und eine Meldung der wirtschaftlichen Eigentümer kann abgegeben werden.

Wegfall der Meldebefreiung

Die Meldebefreiung fällt dann weg, wenn eine „andere“ natürliche Person wirtschaftlicher Eigentümer des meldepflichtigen Rechtsträgers ist.

Dies kann beispielsweise dann der Fall sein, wenn Anteile von mehr als 25% von einem Gesellschafter treuhändig gehalten werden oder entsprechende Syndikats- oder Stimmrechtsbindungsverträge bestehen. Wenn in Folge eine natürliche Person als wirtschaftlicher Eigentümer festgestellt wird, die nicht bereits automatisch in das Register übernommen wurde, dann besteht die Verpflichtung auf die Meldebefreiung im Formular zu verzichten und eine Meldung abzugeben.

Beispiel: Der alleinige Gesellschafter (Person A) einer GmbH, hält die Anteile treuhändig für Person B. Die GmbH ist von der Meldepflicht befreit und die Person A wird als wirtschaftlicher Eigentümer in das Register übernommen. Aufgrund des Treuhandschaftsvertrages ist aber auch die Person B wirtschaftlicher Eigentümer der GmbH. Die Meldebefreiung fällt daher weg und die GmbH ist verpflichtet die Person A und die Person B an das Register zu melden.

Werden Personen automatisch in das Register übernommen, die gar keine wirtschaftlichen Eigentümer sind, dann besteht keine Verpflichtung den Registerstand zu korrigieren. Es kann aber freiwillig eine Meldung abgegeben werden.

Eintritt der Meldebefreiung

Aufgrund von Änderungen der Gesellschafterstruktur können bisher meldepflichtige Rechtsträger meldebefreit werden, beispielsweise, weil bei einer GmbH nach einer Änderung der Gesellschafter nur noch natürliche Personen beteiligt sind. Wenn in solchen Fällen die Meldebefreiung in Anspruch genommen werden soll, so die Abgabe einer Meldung erforderlich, mit der die Meldebefreiung in Anspruch genommen wird.

Dies ist erforderlich, da der Rechtsträger zuvor mit einer Meldung im Sinne des § 6 Abs. 5 WiEReG abweichende wirtschaftliche Eigentümer gemeldet hat und diese Meldung durch den Eintritt der Meldebefreiung nicht aufgehoben wird.

Sorgfaltspflichten der Rechtsträger

Rechtsträger unterliegen einer Reihe von Sorgfaltspflichten hinsichtlich der Feststellung ihres wirtschaftlichen Eigentümers (§ 3 WiEReG).

Rechtsträger haben die Identität ihres wirtschaftlichen Eigentümers festzustellen und angemessene Maßnahmen zur Überprüfung seiner Identität zu ergreifen, so dass sie davon überzeugt sind zu wissen, wer ihr wirtschaftlicher Eigentümer ist.

Die Eintragung des wirtschaftlichen Eigentümers kann entweder durch die Gesellschaft selbst oder durch einen berufsmäßigen Parteienvertreter (Steuerberater, Wirtschaftsprüfer, Rechtsanwälte, Notare, Bilanzbuchhalter, Buchhalter und Personalverrechner) erfolgen.

Die Rechtsträger haben Kopien der Dokumente und Informationen, die zur Bestimmung des wirtschaftlichen Eigentümers erforderlich sind, bis mindestens fünf Jahre nach dem Ende des wirtschaftlichen Eigentums der natürlichen Person aufzubewahren. Die Aufbewahrungspflicht kann auch digital durch ein Compliance-Package erfüllt werden.

Die Überprüfung und Aktualisierung des wirtschaftlichen Eigentümers hat zumindest einmal jährlich zu erfolgen.

Bei Trusts und trustähnlichen Vereinbarungen obliegt die Meldung des wirtschaftlichen Eigentümers dem Trustee oder einer mit dem Trustee vergleichbaren Person. Dieser oder diese hat insbesondere dafür zu sorgen, dass der Trust oder die trustähnliche Vereinbarung in das Ergänzungsregister für sonstige Betroffene eingetragen ist.

Die von der Meldepflicht befreiten Rechtsträgern haben die Sorgfaltspflichten soweit anzuwenden, als dies für die Beurteilung des (Weiter)vorliegens der Befreiung erforderlich ist.

Alle Rechtsträger, die nicht gemäß § 6 von der Meldepflicht befreit sind, trifft eine jährliche Meldepflicht. Diese haben binnen vier Wochen nach der Fälligkeit der jährlichen Überprüfung, die bei der Überprüfung festgestellten Änderungen zu melden oder zuvor gemeldeten Daten zu bestätigen.

Dies gilt nur für jene meldebefreiten Rechtsträger, die auf die Meldebefreiung verzichtet haben.

Vorgehensweise bei der Feststellung und Überprüfung von wirtschaftlichen Eigentümern von Gesellschaften

Zu den wirtschaftlichen Eigentümern von Gesellschaften (§ 1 Abs. 2 Z 1 bis 11, 13 und 14 WiEReG) zählen alle natürlichen Personen, die direkt oder indirekt einen ausreichenden Anteil von Aktien oder Stimmrechten (einschließlich in Form von Inhaberaktien) halten, ausreichend an der Gesellschaft beteiligt sind (einschließlich in Form eines Geschäfts- oder Kapitalanteils) oder die Kontrolle auf die Gesellschaft ausüben. Dabei ist zwischen direkten und indirekten wirtschaftlichen Eigentümern zu unterscheiden.

Direktes wirtschaftliches Eigentum liegt vor, wenn eine natürliche Person einen Anteil von Aktien oder Stimmrechten von mehr als 25% oder eine Beteiligung von mehr als 25% an der Gesellschaft hält oder eine natürliche Person oder mehrere natürliche Personen gemeinsam direkt Kontrolle auf die Gesellschaft ausüben.

Indirektes Eigentum liegt vor, wenn ein Rechtsträger einen Anteil von Aktien oder Stimmrechten von mehr als 25% oder eine Beteiligung von mehr als 25% an der Gesellschaft hält und eine natürliche Person oder mehrere natürliche Personen gemeinsam direkt oder indirekt Kontrolle auf diesen Rechtsträger ausüben.

Festgestellt und überprüft werden können direkte wirtschaftliche Eigentümer von Gesellschaften im Regelfall durch Einsicht in öffentlich zugängliche Register und nicht öffentliche Urkunden.

Bei der Feststellung und Überprüfung von indirekten wirtschaftlichen Eigentümern ist es erforderlich, entsprechende landesübliche Nachweise zum wirtschaftlichen Eigentümer bzw. zu den Eigentums- und Kontrollverhältnissen einzuholen. Auf Basis dieser Dokumente und Informationen ist die Erstellung einer grafischen Darstellung der Beziehungen bis zum wirtschaftlichen Eigentümer in Form eines vollständigen Organigramms unter Angabe der Anteile von Aktien, Beteiligungen, Kontroll- oder Stimmrechte zum besseren Verständnis komplexer Eigentums- und Kontrollverhältnisse empfehlenswert. Berufsmäßige Parteienvertreter können vor der Meldung einen erweiterten Auszug aus dem Register abrufen, der eine automatisationsunterstützt generierte Darstellung der relevanten inländischen Beteiligungsstruktur und eine Vorberechnung der wirtschaftlichen Eigentümer enthält. Genauere Informationen hierzu finden Sie im WiEReG BMF-Erlass.

An das Register gemeldet werden müssen allerdings nur die direkten und indirekten wirtschaftlichen Eigentümer sowie die dazugehörigen obersten Rechtsträger. Eine Meldung der Zwischenebenen ist nicht vorgesehen.

Bei wirtschaftlichen Eigentümern des Rechtsträgers mit Hauptwohnsitz im Inland ist bei der Meldung die Angabe von Vorname, Nachname und Geburtsdatum ausreichend. Es sind keine weiteren Dokumente zum Identitätsnachweis erforderlich. In diesem Fall findet bei der Meldung ein automatischer Abgleich mit dem zentralen Melderegister statt, um zu gewährleisten, dass nur tatsächlich existente natürliche Personen an das Register gemeldet werden können.

Sofern wirtschaftliche Eigentümer über keinen gemeldeten Hauptwohnsitz im Inland verfügen, ist zusätzlich zu Vorname, Nachname und Geburtsdatum, die Angabe der Wohnsitzadresse und Nationalität erforderlich. Zum Nachweis der Identität ist eine Kopie eines amtlichen Lichtbildausweises hochzuladen und die Nummer und Art des amtlichen Lichtbildausweises anzugeben.

Bei allen wirtschaftlichen Eigentümern ist auch immer Art und Umfang des wirtschaftlichen Interesses (z.B. Eigentum, Kontrolle, Stimmrechte usw.) anzugeben.

Wenn keine natürliche Person als wirtschaftlicher Eigentümer ermittelt werden kann, so muss der Rechtsträger die natürlichen Personen der obersten Führungsebene der Gesellschaft als subsidiäre wirtschaftliche Eigentümer an das Register melden. Unter dem Begriff der obersten Führungsebene ist dabei immer die oberste operative Führungsebene des meldepflichtigen Rechtsträgers (also dessen Geschäftsführung) zu verstehen. Im Regelfall müssen die Personen, die der obersten Führungsebene angehören nicht extra eingegeben werden, sondern die Daten können automatisationsunterstützt aus dem Firmenbuch übernommen werden.

Hierbei ist zu unterscheiden, ob es keine wirtschaftlichen Eigentümer gibt, weil keine natürliche Person in einem ausreichenden Maß an dem meldepflichtigen Rechtsträger beteiligt ist oder aber die wirtschaftlichen Eigentümer mangels ausreichender Dokumente oder Nachweise nicht ermittelt werden können. Sollte letztere der Fall sein, so ist dieser Umstand offenzulegen.

Feststellung und Überprüfung von wirtschaftlichen Eigentümern von Stiftungen, Trusts und trustähnlichen Rechtsvereinbarungen

Wirtschaftliche Eigentümer von Privatstiftungen sind die in der Definition des § 2 Z 3 lit. a WiEReG genannten Personen aufgrund der Ausübung ihrer Funktionen. So sind die Stifter, die Begünstigten bzw. der Begünstigtenkreis anhand der Stiftungsurkunde bzw. ggf. der Stiftungszusatzurkunde festzustellen und zu überprüfen. Sofern Personen aus dem Begünstigtenkreis Zuwendungen der Privatstiftung erhalten, deren Wert 2.000 Euro in einem Kalenderjahr übersteigt, dann sind diese als Einmalbegünstigte zu melden. Des Weiteren sind die Mitglieder des Stiftungsvorstands anhand des Firmenbuchauszuges festzustellen und zu melden.

Wenn eine andere Person die Privatstiftung auf andere Weise letztlich kontrolliert, so ist diese auch als wirtschaftlicher Eigentümer zu melden. Hervorzuheben ist, dass die zuvor genannten Personen aufgrund ihrer Funktion immer als wirtschaftliche Eigentümer gelten, auch wenn eine andere Person die Stiftung letztlich kontrolliert.

Bei Stiftungen und Fonds gemäß § 1 BStFG 2015 sind die Gründer, die Mitglieder des Stiftungs- oder Fondsvorstands, der Begünstigtenkreis sowie jede sonstige natürliche Person, die die Stiftung oder den Fonds auf andere Weise letztlich kontrolliert als wirtschaftliche Eigentümer zu melden. Sollte ein Gründer verstorben sein, so ist nur Vorname und Nachname zu melden.

Ein Trust im Sinne des WiEReG ist die von einer Person (dem Settlor/Trustor) durch Rechtsgeschäft unter Lebenden oder durch letztwillige Verfügung geschaffene Rechtsbeziehung, bei der Vermögen zugunsten eines Begünstigten oder für einen bestimmten Zweck der Aufsicht eines Trustees unterstellt wird, wobei der Trust selbst auch rechtsfähig sein kann (§ 1 Abs. 3 WiEReG).

Ein Trust oder eine trustähnliche Vereinbarung, deren Funktion und Struktur mit einem Trust vergleichbar ist, ist ein meldepflichtiger Rechtsträger, wenn diese vom Inland aus verwaltet wird. Eine Verwaltung im Inland liegt insbesondere dann vor, wenn der Trustee seinen Wohnsitz bzw. Sitz im Inland hat. Zusätzlich sind auch noch jene Trusts und trustähnliche Vereinbarungen vom Anwendungsbereich erfasst, deren Verwaltung sich nicht im Inland oder einem Mitgliedstaat befindet, wenn der Trustee im Namen des Trusts oder der trustähnlichen Vereinbarung im Inland eine Geschäftsbeziehung aufnimmt oder sich verpflichtet Liegenschaften zu erwerben.

Ausländische Rechtsträger (Gesellschaften, Stiftungen und vergleichbare juristische Personen, deren Sitz sich nicht im Inland oder einem anderen Mitgliedstaat befindet), sind im Anwendungsbereich des WiEReG, sofern sie sich verpflichten, Eigentum an einem im Inland gelegenen Grundstück zu erwerben. Zu diesem Zweck wurde eine neue Rechtsträgerart geschaffen, die zwei Ausprägungen hat: Meldepflichtige ausländische Rechtsträger (Gesellschaft) und meldepflichtige ausländische Rechtsträger (Stiftung).

Damit ein Trust, eine trustähnliche Vereinbarung oder ein meldepflichtiger ausländischer Rechtsträger eine Meldung an das Register abgeben kann, ist es erforderlich, dass dieser Rechtsträger im Ergänzungsregister für sonstige Betroffene eingetragen ist. Informationen über die Eintragung im Ergänzungsregister für sonstige Betroffene finden Sie hier. Die folgenden Personen bzw. Personengruppen müssen aufgrund der Ausübung bestimmter Funktionen für einen Trust als wirtschaftliche Eigentümer an das Register gemeldet werden: der Settlor/Trustor, der/die Trustees, der Protektor (sofern vorhanden), sowie die Begünstigten bzw. der Begünstigtenkreis. Ebenso wie bei Privatstiftungen sind Einmalbegünstigte und Personen, die den Trust auf andere Weise letztlich kontrollieren, zu melden.

Die zu meldenden Daten der wirtschaftlichen Eigentümer sind für Stiftungen, Trusts und trustähnliche Rechtsvereinbarungen dieselben, die auch bei Gesellschaften zu melden sind. Als Art und Umfang des wirtschaftlichen Interesses ist die jeweilige Funktion anzugeben (z.B. Stifter, Begünstigte, Stiftungsvorstand usw.).

Offenlegung von Treuhandschaften

Jeder Rechtsträger hat die Art und den Umfang des wirtschaftlichen Interesses für jeden wirtschaftlichen Eigentümer zu melden, worunter auch die Angabe fällt, ob ein Treuhandschaftsverhältnis vorliegt. Es ist daher bei jedem wirtschaftlichen Eigentümer anzugeben, ob ein Treuhandschaftsverhältnis vorliegt (Ja/Nein). Wenn dies der Fall ist, dann ist anzugeben, ob ein wirtschaftlicher Eigentümer Treugeber oder Treuhänder ist.

Der Rechtsträger sollte sich daher nachweislich bei seinen rechtlichen und wirtschaftlichen Eigentümern bzw. den relevanten übergeordneten Rechtsträgern erkundigen, ob für die Bestimmung des wirtschaftlichen Eigentums relevante Treuhandschaftsverträge vorliegen.

Weitere Informationen zu Treuhandschaften finden Sie in der Beispielsammlung und im Erlass des BMF.

Anzeige der Meldeformulare im Unternehmensserviceportal des Bundes

Die Meldung des wirtschaftlichen Eigentümers erfolgt über das Unternehmensserviceportal und kann nach erfolgreicher Registrierung im Unternehmensserviceportal vorgenommen werden. Um die Online Formulare zur Meldung bzw. für die eigenen Daten aufrufen zu können ist es erforderlich, dass Ihr USP Administrator Ihnen eine oder beide der folgenden Rollen zugewiesen hat:

- „WIEREG eigene Daten einsehen“ oder

- „WIEREG Meldung wirtschaftlicher Eigentümer“

Sind Sie selbst Administrator müssen Sie sich die Rollen ebenfalls zuordnen.

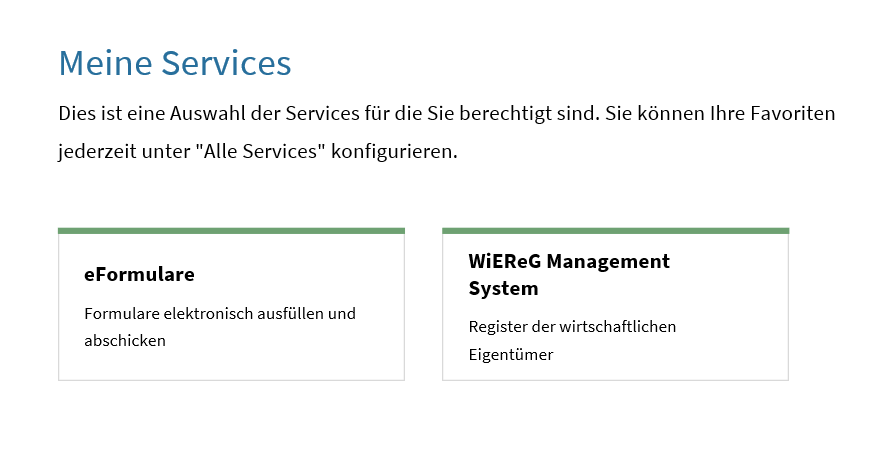

Haben Sie die Rolle „WIEREG Meldung wirtschaftlicher Eigentümer“ zugeordnet, dann finden Sie das Formular zur Einmeldung über zwei mögliche Wege:

Weg 1:

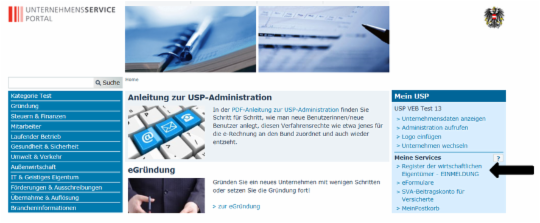

Im angemeldeten Bereich unter „Meine Services“ finden Sie den Link „Register der wirtschaftlichen Eigentümer – EINMELDUNG“.

Wenn Sie auf den Link klicken wird ein neues Formular geöffnet und Sie können die Daten zu den wirtschaftlichen Eigentümern einmelden.

Weg 2: Ebenfalls unter „Meine Services“ finden Sie das Verfahren „eFormulare“.

Wenn Sie auf „eFormulare“ klicken, dann kommen Sie in die Meldungsablage und dort klicken Sie auf „Neue Meldung…“.

Das Formular mit dem Sie eine Meldung absetzen können steht unter „WiEReG – Meldung von wirtschaftlichen Eigentümern“ zur Verfügung.

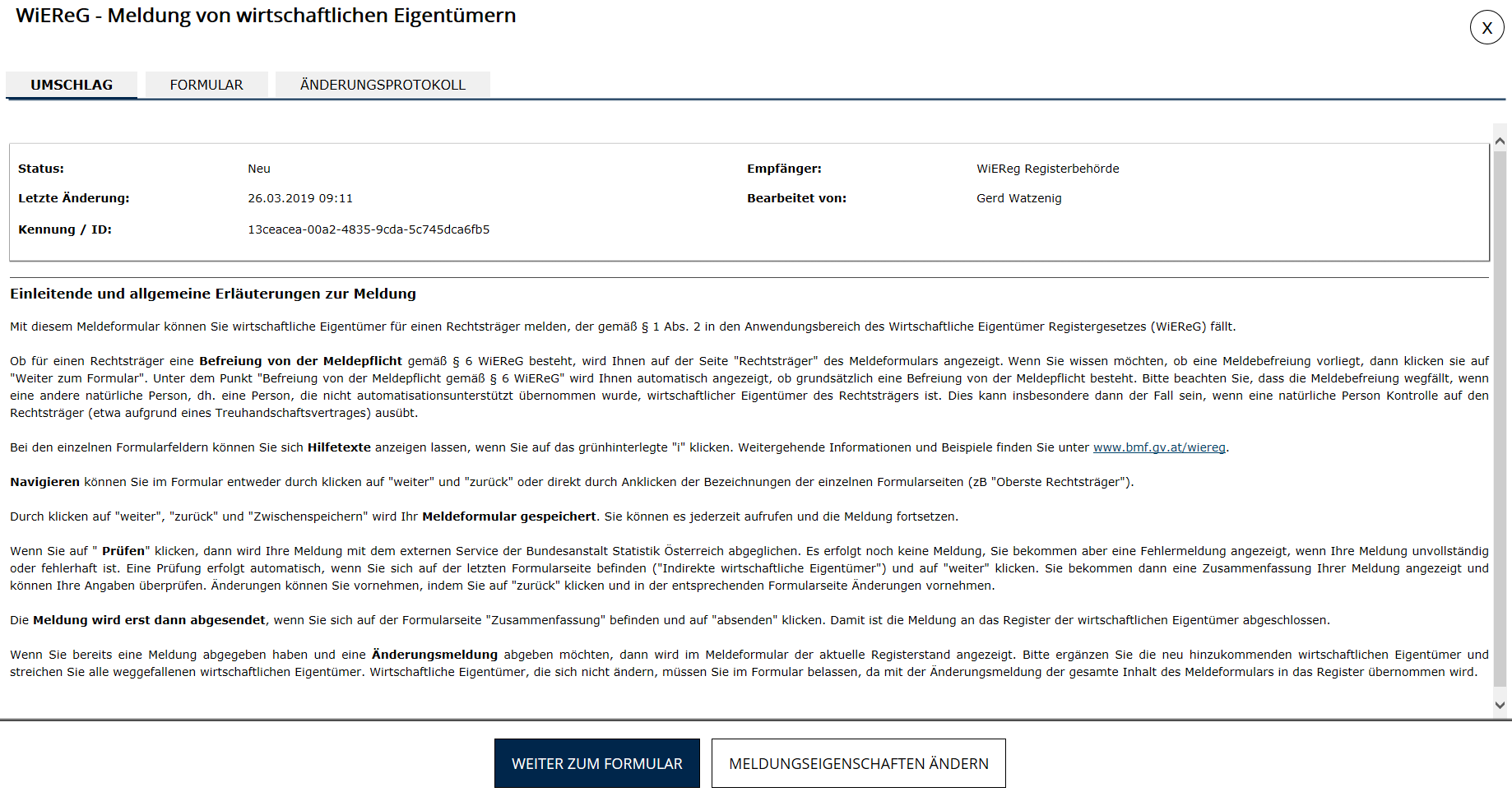

Durchführung der Meldung

Wenn Sie die Meldung aufgerufen haben, sehen Sie nun die Meldemaske für die Meldung von wirtschaftlichen Eigentümern. Sie sehen neben der allgemeinen Information drei Rubriken: „Umschlag“, „Formular“ und „Änderungsprotokoll“.

Klicken Sie nun auf den Button „Formular“.

Sie befinden sich nun in der Formularansicht.

Das Meldeformular enthält fünf Formularseiten:

- Rechtsträger

- Direkter wirtschaftlicher Eigentümer

- Oberster Rechtsträger

- Indirekter wirtschaftlicher Eigentümer

- Zusammenfassung

Sie können durch die Formularseiten entweder durch Klicken auf den jeweiligen Reiter oder durch Verwenden der Buttons „Weiter“ und „Zurück“ am rechten unteren Ende der Seite navigieren.

Sie können zu allen Formularseiten springen und Eintragungen vornehmen, mit Ausnahme der „Zusammenfassung“. Die „Zusammenfassung“ wird nach Abschluss aller Eintragungen über den Reiter „Indirekte wirtschaftliche Eigentümer“ unter Verwendung des „Weiter“-Bottons automatisch erstellt und dient der Überprüfung der getätigten Eingaben. Sollten fehlerhafte Einträge vorliegen oder notwendige Informationen fehlen, so weist das System mit entsprechenden Fehlermeldungen darauf hin. Eine fehlerhafte oder unvollständige Meldung kann nicht abgesendet werden.

Sie haben die Möglichkeit jederzeit unter Verwendung des Buttons „Zwischenspeichern“ Ihren Arbeitsfortschritt zu sichern und zu einem späteren Zeitpunkt die Bearbeitung der Meldung fortzusetzen.

Der Button „Prüfen“ erlaubt Ihnen das Meldeformular auf die Richtigkeit und Vollständigkeit Ihrer Einträge zu prüfen. Alternativ wird die Prüffunktion bei der Erstellung der Zusammenfassung automatisch durchgeführt.

Die einzelnen Formularseiten im Detail:

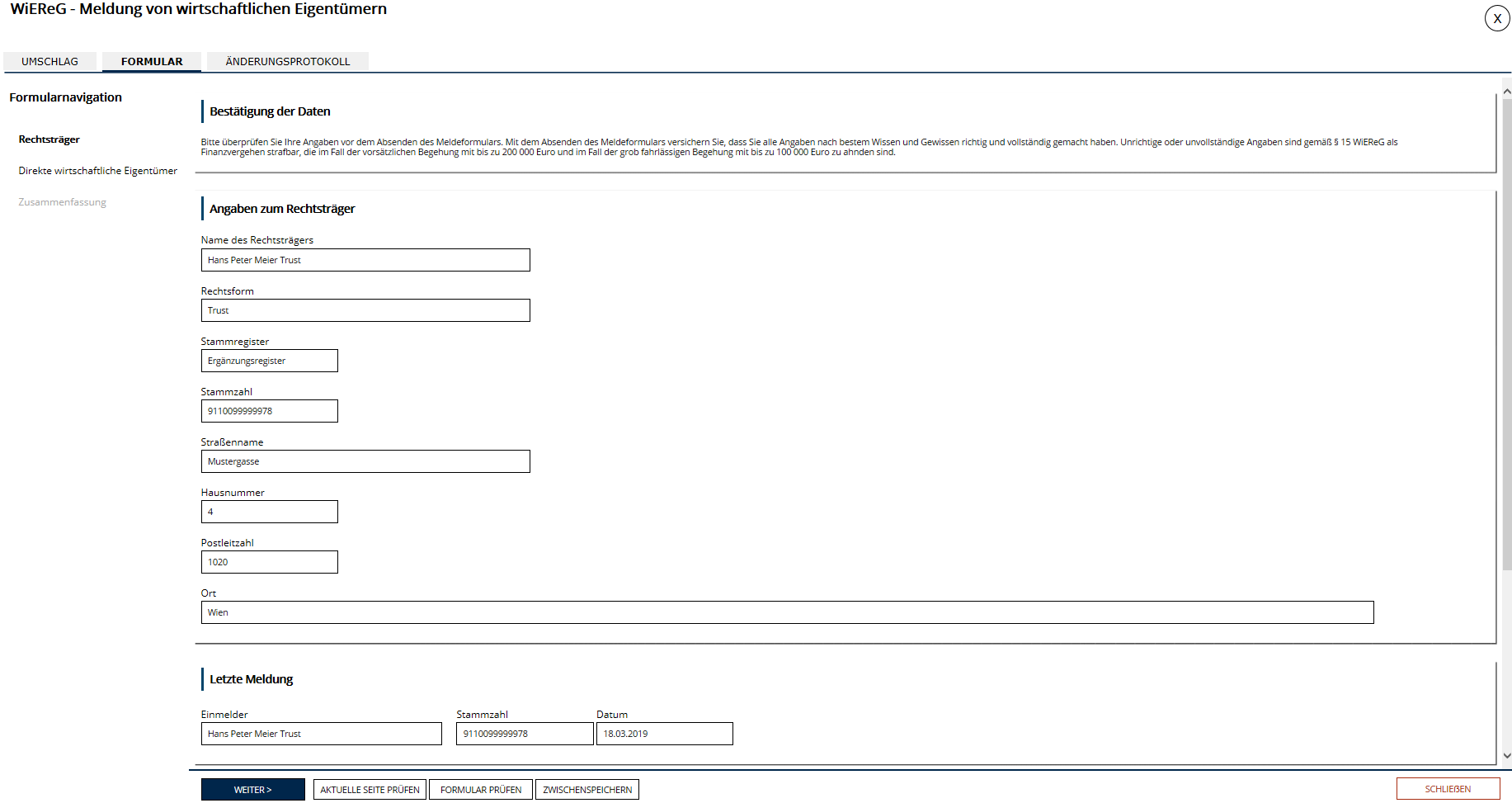

Rechtsträger

Dies ist die erste Seite des Meldeformulars. Hier sehen Sie die allgemeinen Angaben zum Rechtsträger (Name, Rechtsform, etc.), den Zeitpunkt der letzten Meldung, eventuell eingebrachte Vermerke sowie den Status der Meldebefreiung.

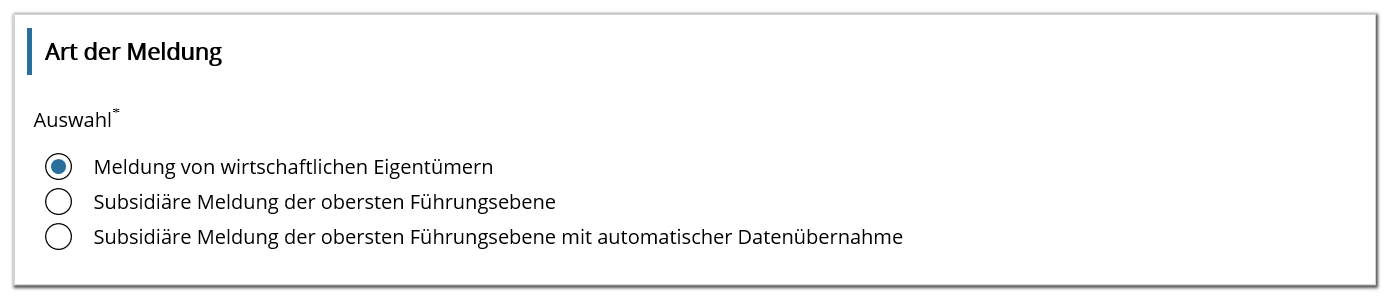

Auf der Seite Rechtsträger können Sie bei der Meldung für Gesellschaften auswählen, welche Art der Meldung sie abgeben möchten:

Zur subsidiären Meldung siehe unten.

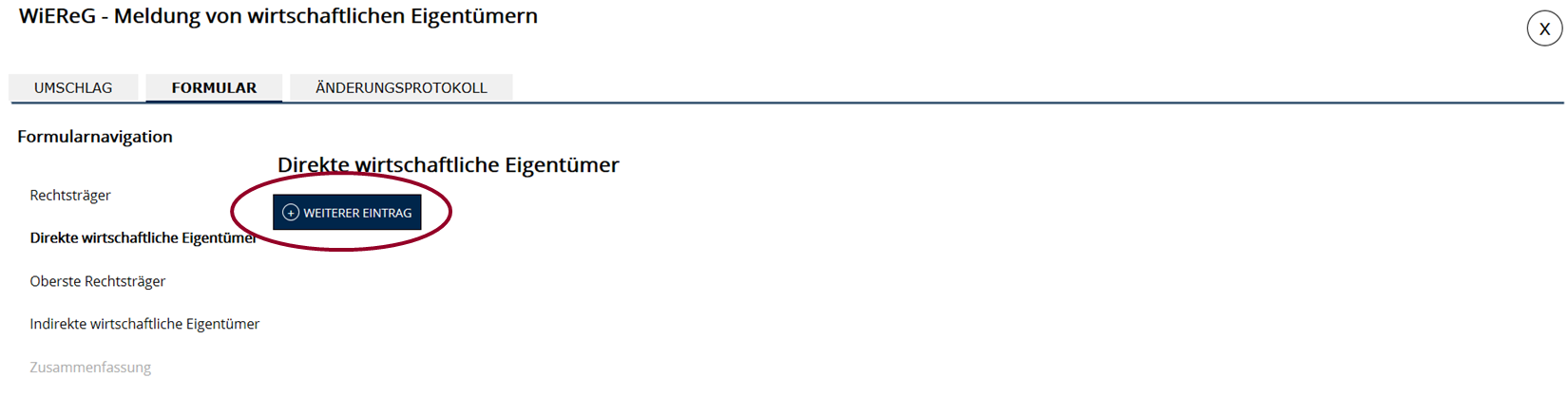

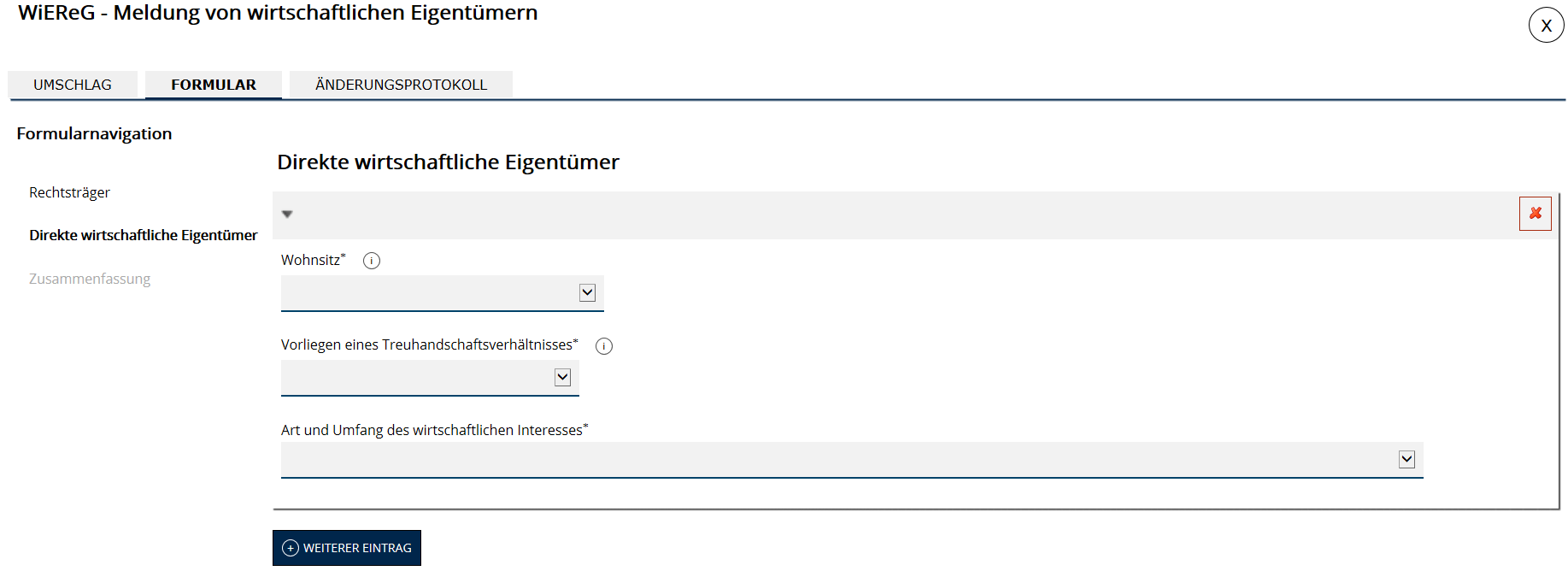

Direkte wirtschaftliche Eigentümer

Hier können Sie direkte wirtschaftliche Eigentümer am Rechtsträger eintragen oder bereits vorhandene Einträge aus einer früheren Meldung bearbeiten.

Zur Erstellung eines neuen Eintrags klicken Sie auf „Weiteren Eintrag“.

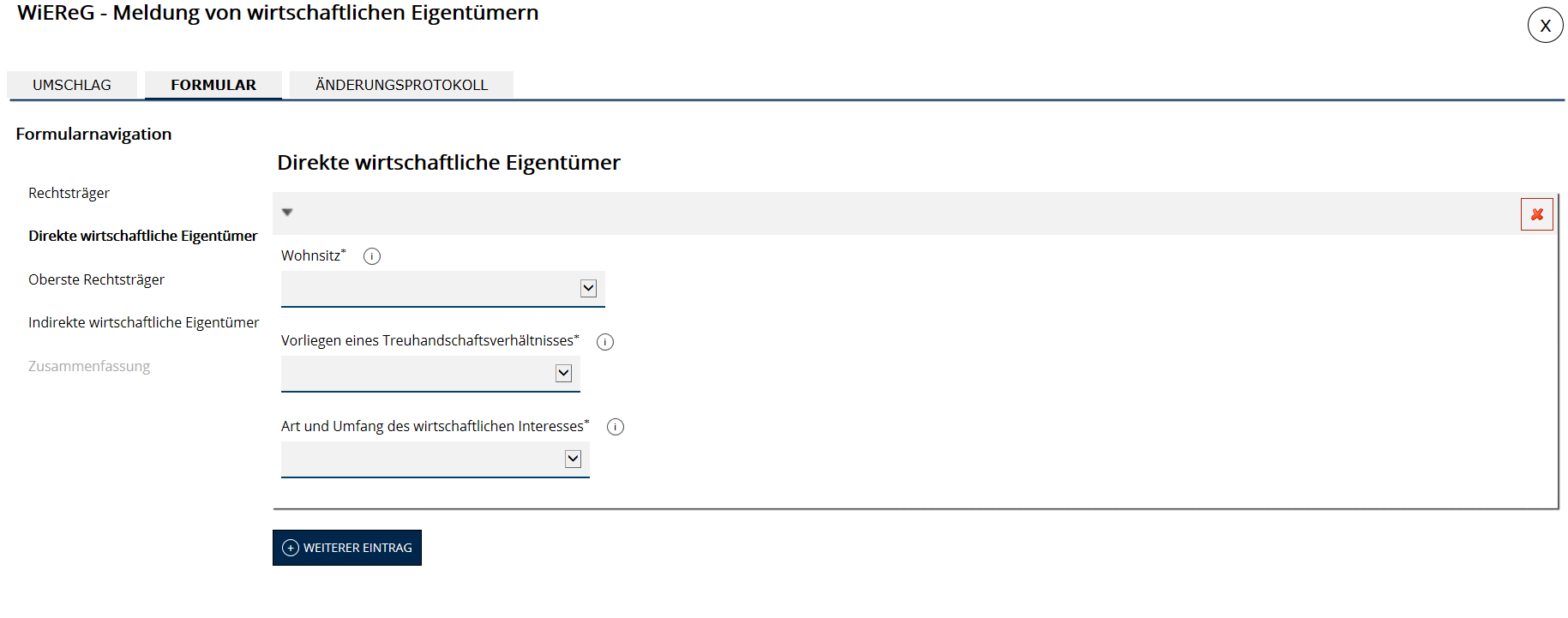

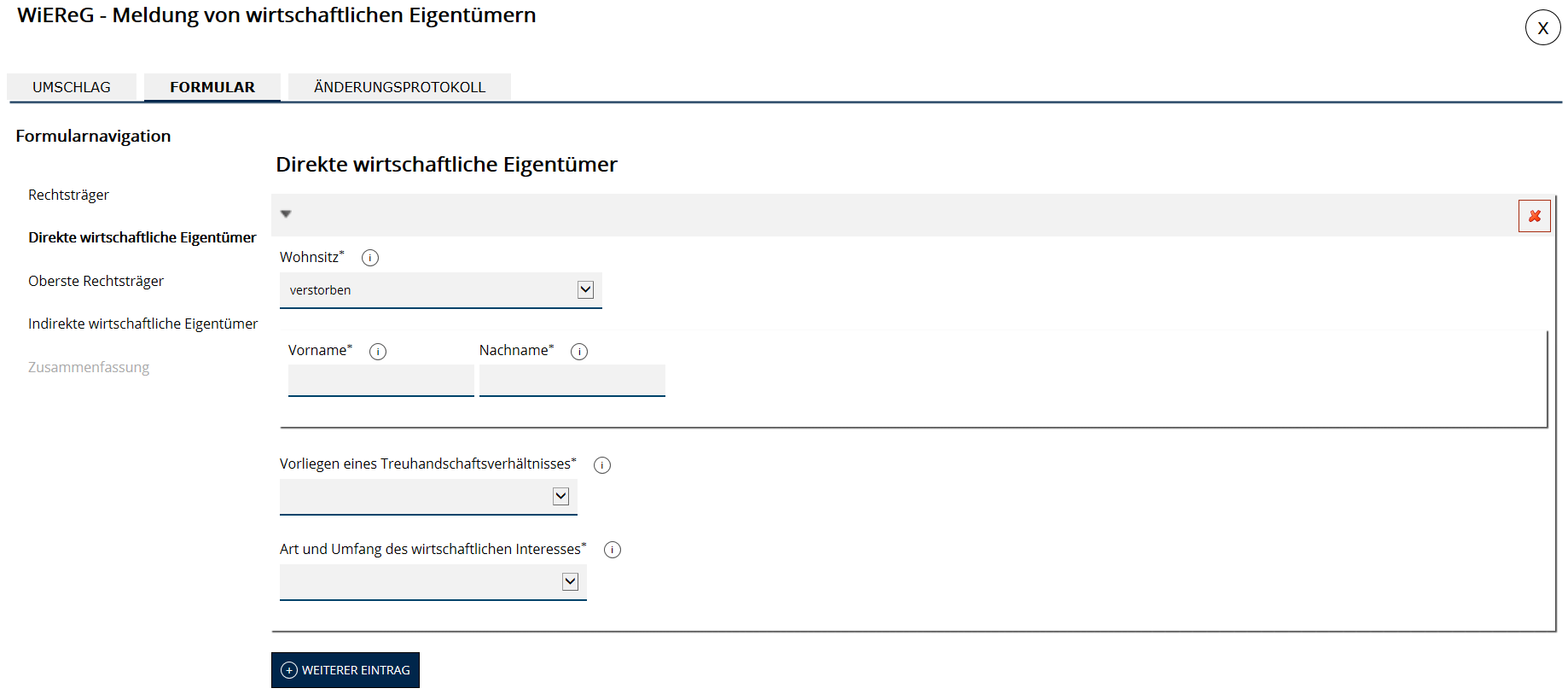

Sie werden nun aufgefordert, den Hauptwohnsitz des wirtschaftlichen Eigentümers sowie die Art und Umfang des wirtschaftlichen Interesses anzugeben.

Bei der Eingabe des Hauptwohnsitzes haben Sie drei Auswahlmöglichkeiten: gemeldeter Hauptwohnsitz im Inland, kein gemeldeter Hauptwohnsitz im Inland und verstorben.

Gemeldeter Hauptwohnsitz im Inland

Liegt ein gemeldeter Hauptwohnsitz im Inland vor, so müssen Vor- und Nachname sowie das Geburtsdatum des wirtschaftlichen Eigentümers eingetragen werden. Das System übernimmt daraufhin die vorhandenen Daten wie Adresse etc. aus dem Zentralen Melderegister (ZMR). Sollten mehrere Personen mit gleichem Namen und Geburtsdatum existieren, fragt das System nach weiteren Informationen zur eindeutigen Feststellung des wirtschaftlichen Eigentümers.

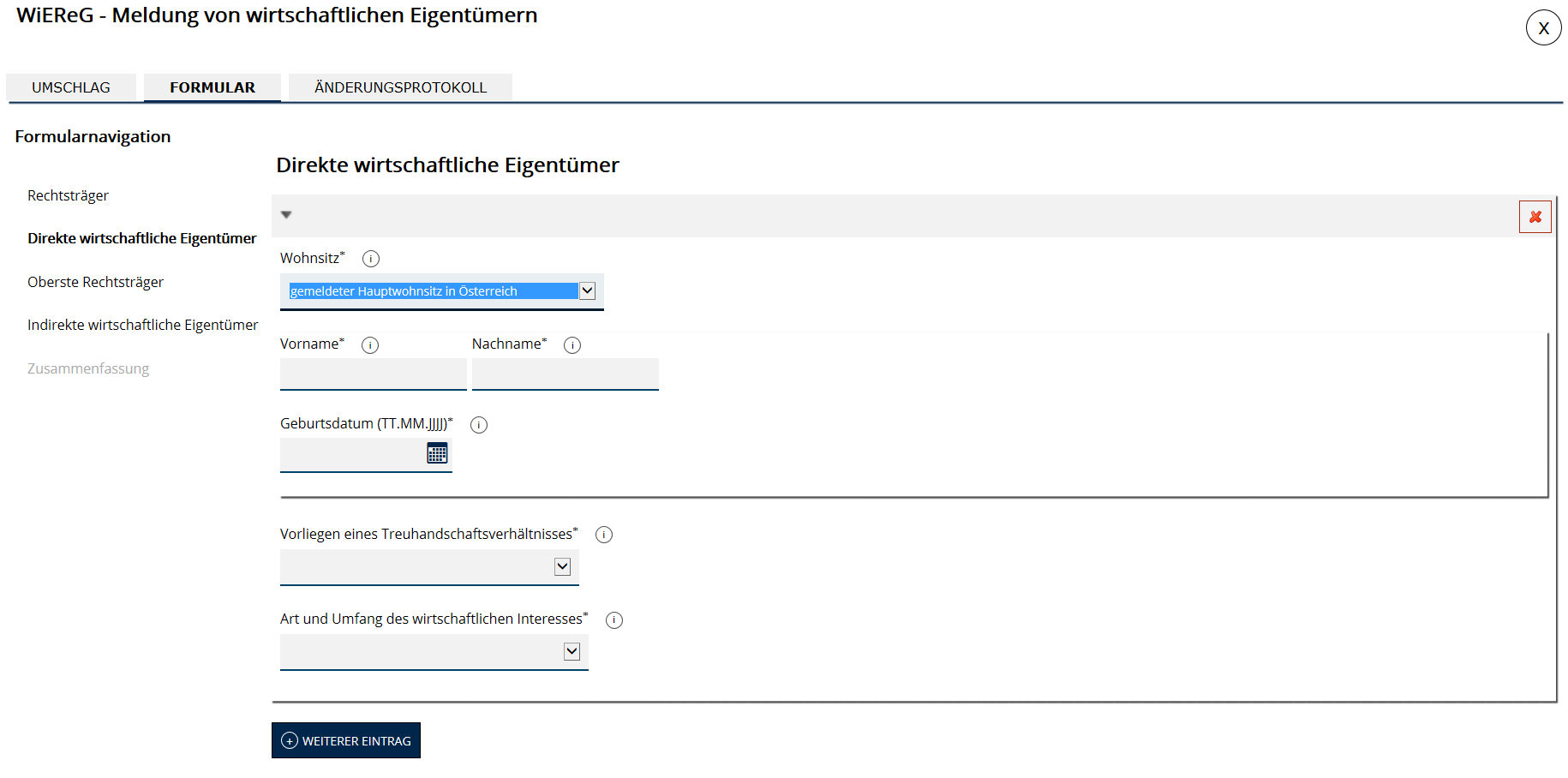

Kein gemeldeter Hauptwohnsitz im Inland

Liegt kein gemeldeter Hauptwohnsitz im Inland vor, dann sind keine Daten zur Person im ZMR vorhanden. Es sind somit die notwendigen Informationen manuell einzutragen.

Zusätzlich werden noch Angaben zur Staatsangehörigkeit sowie ein Nachweis zur Person in Form eines Scans eines gültigen Ausweisdokuments wie z.B. Reisepass benötigt.

Verstorben

Ist der direkte wirtschaftliche Eigentümer verstorben so müssen nur Vor- und Nachname eingetragen werden.

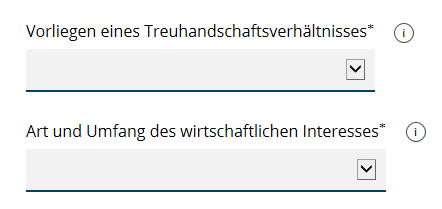

Zusätzlich zu den Personenangaben des wirtschaftlichen Eigentümers sind Treuhandschaften anzuführen und die Art sowie der Umfang des wirtschaftlichen Interesses anzuführen. Wenn bei „Vorliegen eines Treuhandschaftsverhältnisses“ ja ausgewählt wird, dann ist zusätzlich anzugeben, ob der wirtschaftliche Eigentümer Treuhänder oder Treugeber ist.

Das wirtschaftliche Interesse an einem Rechtsträger unterteilt sich in Eigentum, Stimmrechte, Kontrolle und sonstige Art und Weise. Es ist das jeweils zutreffende auszuwählen.

Bei den Punkten „Eigentum“ und „Stimmrechte“ ist der Anteil in Prozent anzugeben.

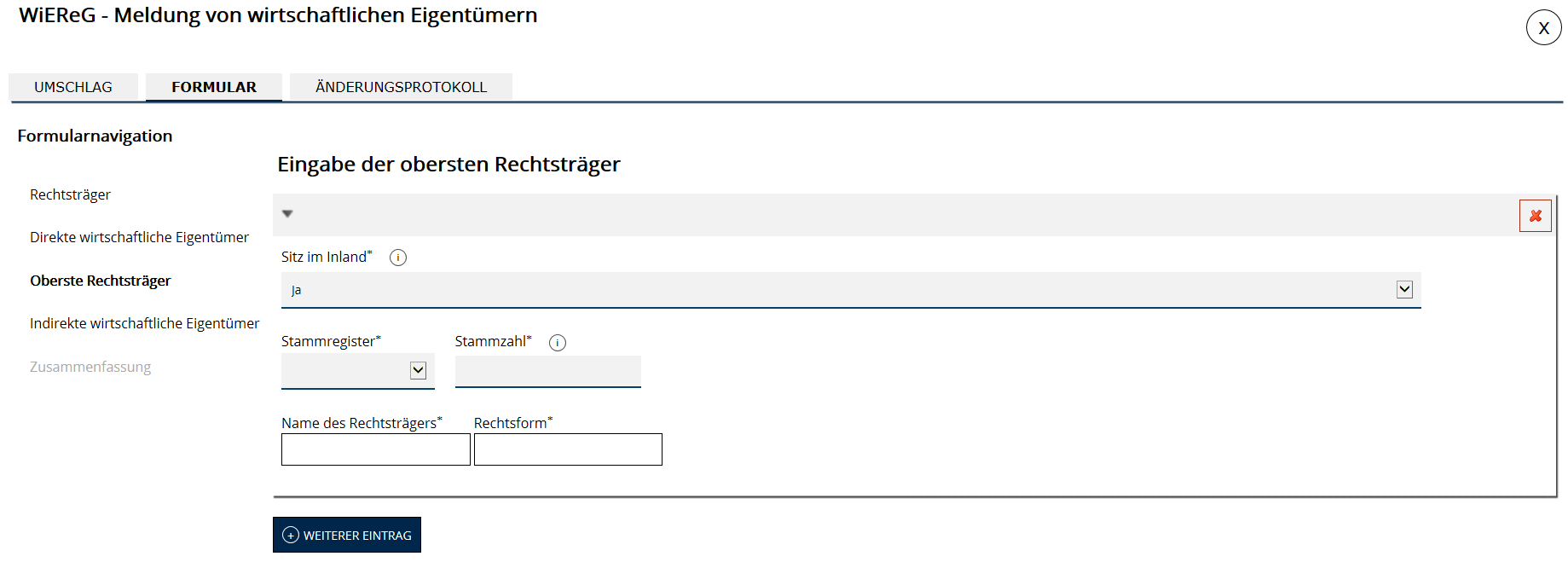

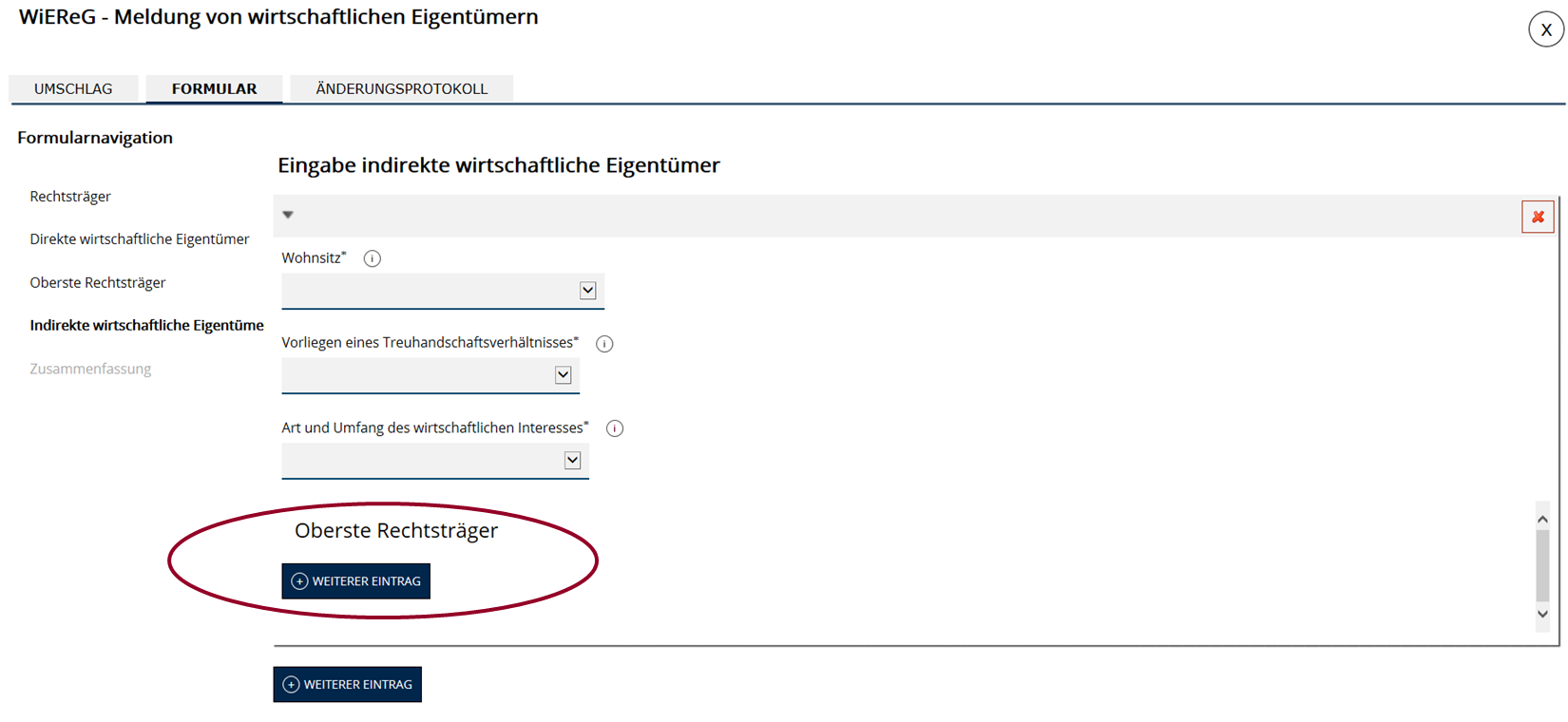

Oberster Rechtsträger

Ein oberster Rechtsträger ist immer dann anzugeben, wenn ein indirekter wirtschaftlicher Eigentümer an das Register gemeldet werden soll. In einem ersten Schritt wird der oberste Rechtsträger angelegt. In einem zweiten Schritt wird dem obersten Rechtsträger ein indirekter wirtschaftlicher Eigentümer auf der Formularseite „indirekte wirtschaftliche Eigentümer“ zugeordnet. Diese Zuordnung darf nur dann unterbleiben, wenn der oberste Rechtsträger seinen Sitz im Inland hat und stiftungsähnlich ist (§ 1 Abs. 2 Z 12, 15 bis 18 WiEReG), da in diesem Fall keine indirekten wirtschaftlichen Eigentümer zu melden sind.

Bei der Meldung ist daher zu unterscheiden, ob der Sitz des obersten Rechtsträger im Inland oder Ausland liegt.

Sitz im Inland

Hat der oberste Rechtsträger seinen Sitz im Inland, so erfolgt die Datenübernahme anhand der Stammregisternummer (Firmenbuch, Vereinsregister oder Ergänzungsregister) automatisch, es muss nur das entsprechende Register z.B. Firmenbuch ausgewählt und die korrespondierende Stammzahl z.B. Firmenbuchnummer eingegeben werden.

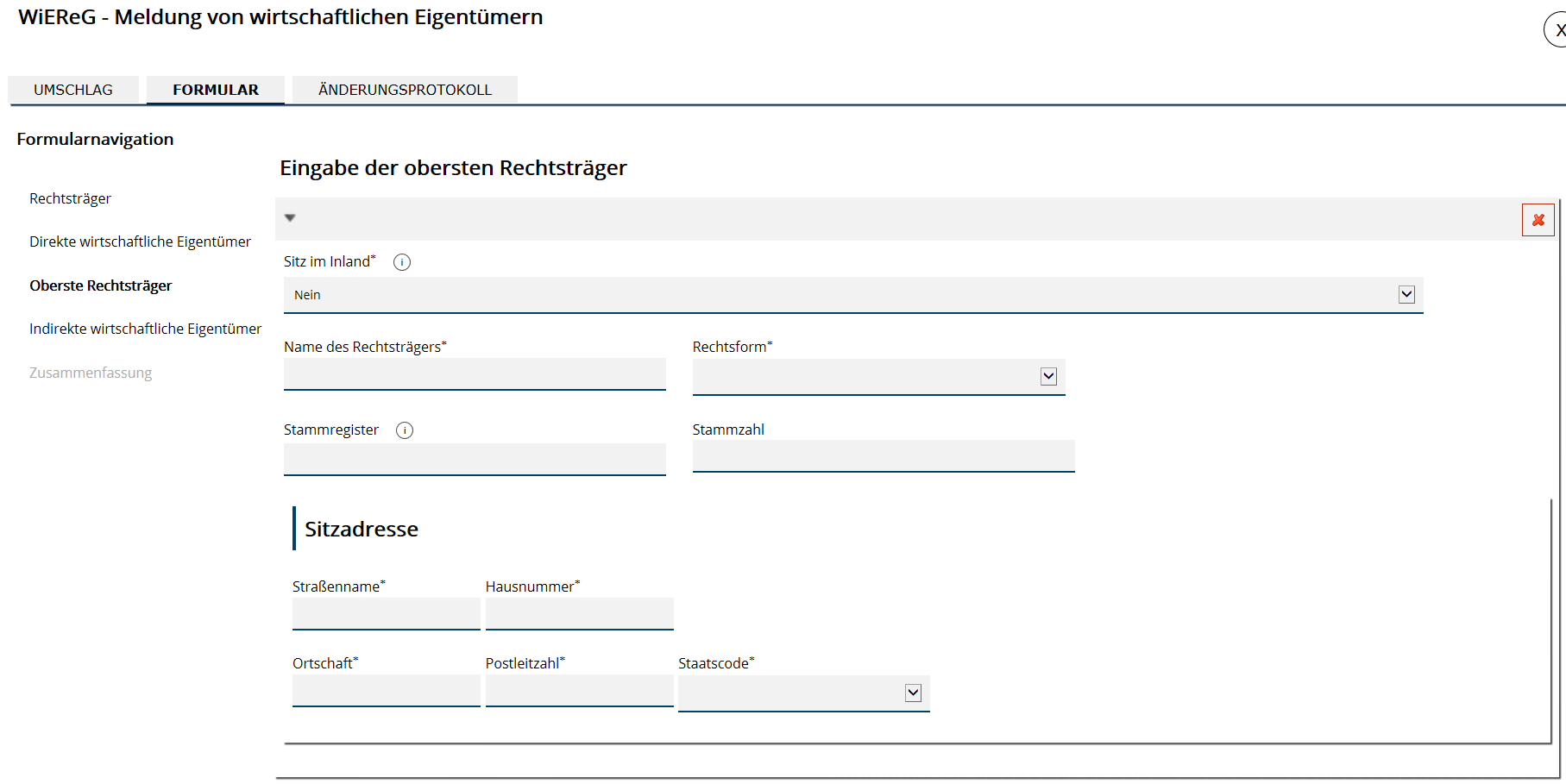

Sitz im Ausland

Hat der oberste Rechtsträger seinen Sitz im Ausland so ist es notwendig, die geforderten Informationen manuell einzutragen.

Indirekter wirtschaftlicher Eigentümer

Die Eingabe des indirekten wirtschaftlichen Eigentümers gestaltet sich analog zum direkten wirtschaftlichen Eigentümer mit dem Unterschied, dass hier zusätzlich der oberste Rechtsträger, anzugeben ist. Der zuvor eingegebene oberste Rechtsträger kann im Dropdown Menü ausgewählt werden.

Subsidiäre Meldung der Führungsebene

Bei Gesellschaften, bei denen gemäß § 2 Z 1 lit. b WiEReG keine natürlichen Personen als wirtschaftliche Eigentümer ermittelt werden können, hat eine subsidiäre Meldung der obersten Führungsebene der Gesellschaft zu erfolgen.

Achtung

Hierbei handelt es sich um die Führungsebene des meldenden Rechtsträgers und nicht jene von übergeordneten Gesellschaften wie z.B. Konzernmütter.

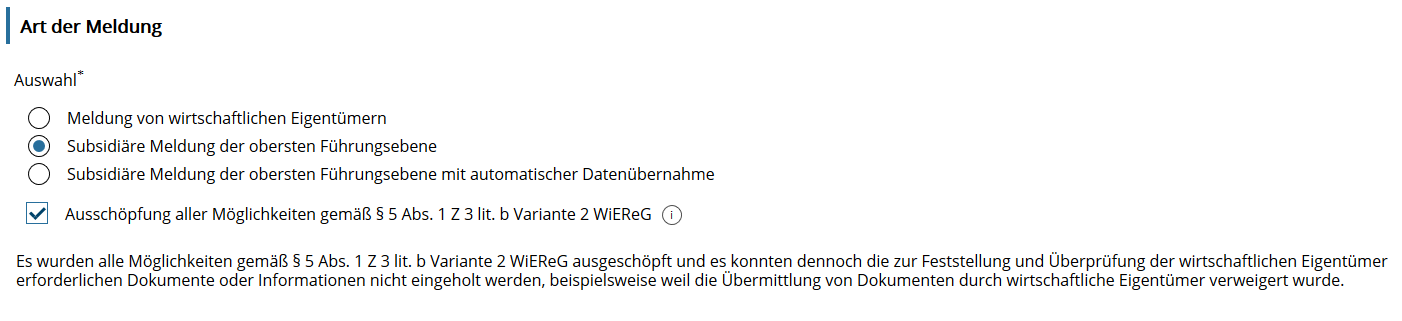

Um eine subsidiäre Meldung abgeben zu können wählen Sie bei „Art der Meldung“ entweder „die Subsidiäre Meldung der obersten Führungsebene“ oder „die Subsidiäre Meldung der obersten Führungsebene mit automatischer Datenübernamen“

Wenn Sie die subsidiäre Meldung mit automatischer Datenübernahme auswählen, dann wird gemäß § 5 Abs. 5 WiEReG die oberste Führungsebene des Rechtsträgers aus dem Firmenbuch automatisch übernommen und auch laufend aktuell gehalten. In diesem Fall melden Sie nur den Umstand der subsidiären Ermittlung an das Register und müssen die Personen, die der obersten Führungsebene angehören nicht manuell eingeben. Daher wird diese Meldevariante ausdrücklich empfohlen.

Wenn keine Übernahme technisch möglich ist, weil im Firmenbuch keine oberste Führungsebene eingetragen ist (Bsp. KG mit einer ausländischen Gesellschaft als Komplementär), dann erhalten Sie eine Fehlermeldung und müssen die Daten manuell eingeben.

Bei der Abgabe einer subsidiären Meldung ist verpflichtend anzugeben, ob die Meldung „Ausschöpfung aller Möglichkeiten gemäß § 5 Abs. 1 Z 3 lit. b Variante 2 WiEReG erfolgt. Dies kann insbesondere dann der Fall sein, wenn die zur Feststellung und Überprüfung der wirtschaftlichen Eigentümer erforderlichen Dokumente oder Informationen konnten nicht eingeholt werden konnten, beispielsweise, weil die Übermittlung von Dokumenten durch wirtschaftliche Eigentümer verweigert wurde. Wenn diese Option ausgewählt wird, dann wird ein entsprechender Hinweis im Meldeformular und im Auftrag zur Meldung angezeigt:

Bitte beachten Sie, dass die Ausschöpfung aller Möglichkeiten nicht ausgewählt werden darf, wenn festgestellt und überprüft werden konnte, dass kein direkter oder indirekter wirtschaftlicher Eigentümer vorhanden ist, beispielsweise, weil keine ausreichende Beteiligung vorliegt (kein wirtschaftlicher Eigentümer vorhanden gemäß § 5 Abs. 1 Z 3 lit. b Variante 1 WiEReG).

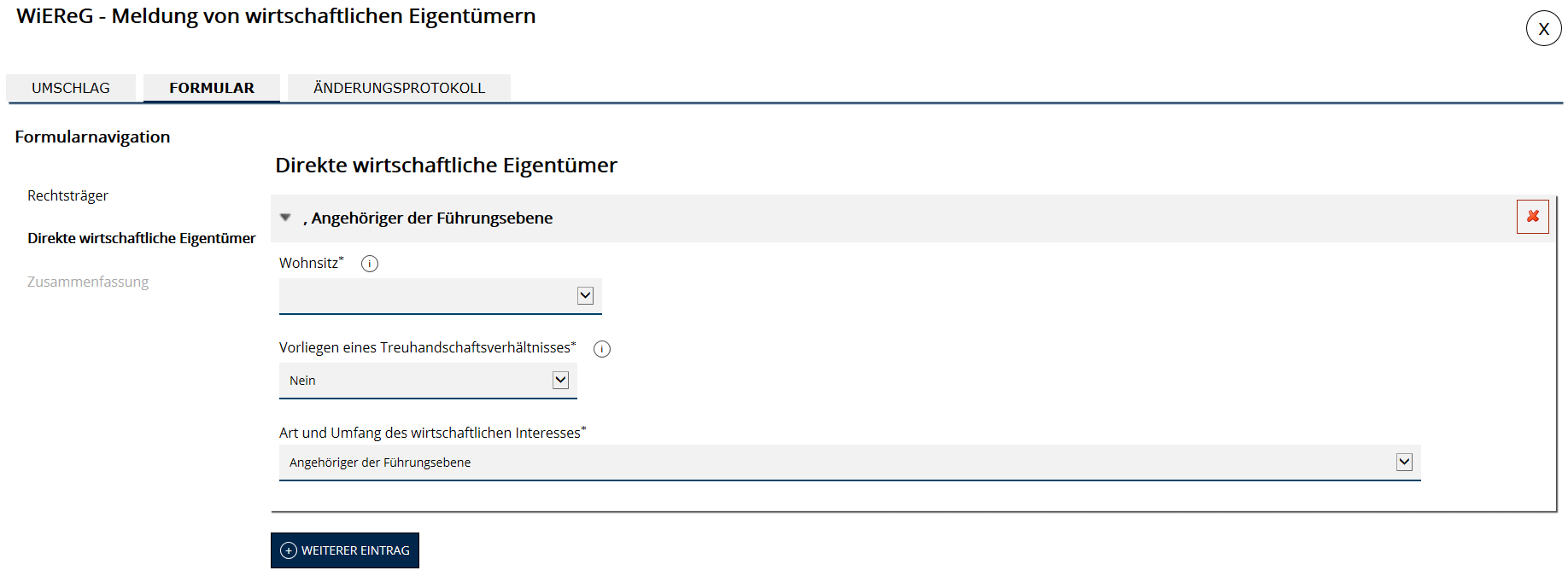

Durch Betätigung des „Weiter“ Buttons gelangen Sie auf die Seite „direkte wirtschaftliche Eigentümer“. Die Reiter „oberster Rechtsträger“ und „indirekter wirtschaftlicher Eigentümer“ werden nicht benötigt und werden automatisch ausgeblendet.

Mittels des Buttons „Weiter Eintrag“ fügen Sie eine Person – analog zur Meldung eines direkten wirtschaftlichen Eigentümers – hinzu. Den Punkt „Vorliegen eines Treuhandschaftsverhältnisses“ beantworten Sie mit „nein“. Wählen Sie in der Drop-Down Liste bei „Art und Umfang des wirtschaftlichen Interessens“ den Menüpunkt „Angehöriger der Führungsebene“ aus. Wiederholen Sie diesen Schritt bis Sie alle Mitglieder der Führungsebene der Gesellschaft erfasst haben.

Zusammenfassung

Bevor Sie auf diese Formularseite gelangen, erfolgt automatisch eine Prüfung der Eingaben. Sollten fehlerhafte Einträge vorliegen oder notwendige Informationen fehlen, so weist das System mit entsprechenden Fehlermeldungen darauf hin. Eine fehlerhafte oder unvollständige Meldung kann nicht abgesendet werden.

Wenn Sie zur Formularseite „Zusammenfassung“ gelangen, können Sie nochmals Ihre Eingaben überprüfen und durch Betätigen des Buttons „Absenden" Ihre Meldung an die Registerbehörde übermitteln. Änderungen können Sie vornehmen, indem Sie auf „Zurück“ klicken. Sie gelangen dann zu den vorhergehenden Formularseiten. Sie können auch das Formular speichern und zu einem späteren Zeitpunkt die Meldung übermitteln. Gespeicherte Formulare sind nur in Ihrem USP Account sichtbar. Wenn Sie das Formular abgesendet haben, können Sie sich auch das Meldeformular ausdrucken.